![MEI e a nota fiscal de bonificação: O guia DEFINITIVO [2026]](https://blogviiish.com.br/wp-content/uploads/2026/03/mei-e-a-nota-fiscal-de-bonificacao-1200x632.webp "MEI e a nota fiscal de bonificação: O guia DEFINITIVO [2026]")

MEI e a nota fiscal de bonificação: Um nó na sua cabeça? Você envia brindes, amostras ou produtos sem custo e fica na dúvida se está fazendo tudo certo, sem cair na malha fina da Receita? Pode confessar, essa insegurança na hora de emitir a nota fiscal é mais comum do que você imagina e pode gerar dores de cabeça desnecessárias.

A boa notícia é que você não precisa mais se preocupar. Este guia completo de 2026 vai desmistificar de vez o universo da nota fiscal de bonificação para MEI, te mostrando o caminho exato para fazer tudo conforme a lei, sem erro.

Entendendo a Nota Fiscal de Bonificação para MEI: O que é e quando usar

Olha só, a nota fiscal de bonificação é sua aliada para registrar a saída de mercadorias que você envia sem cobrar nada. Pense em brindes para clientes fiéis, amostras grátis para divulgar seu produto ou até mesmo aquele item extra que você manda junto com uma venda, sem custo adicional.

O ponto crucial é que, mesmo sendo gratuita, essa operação precisa ser documentada corretamente. Isso garante que a Receita Federal entenda que não houve faturamento, evitando tributação indevida sobre algo que não gerou receita para o seu negócio.

Em Destaque 2026: Desde 1º de abril de 2025, o Microempreendedor Individual (MEI) deve utilizar obrigatoriamente o Código de Regime Tributário (CRT) 4 em suas notas fiscais eletrônicas, o que pode restringir o uso de CFOPs como 5.910 e 6.910.

O que você vai precisar (Materiais):

- Acesso à internet estável.

- Um computador ou dispositivo com acesso ao sistema emissor de NF-e (como o gratuito do Sebrae).

- Informações claras sobre o produto que será bonificado (descrição, valor de mercado).

- Dados do destinatário da bonificação (CNPJ se for empresa).

- Conhecimento básico sobre os impostos e a tributação do seu tipo de negócio como MEI.

| Tempo estimado: | 15-30 minutos |

| Nível de Dificuldade: | Fácil |

| Custo Médio: | Gratuito (usando emissor gratuito) |

Passo a Passo para MEI e a nota fiscal de bonificação:

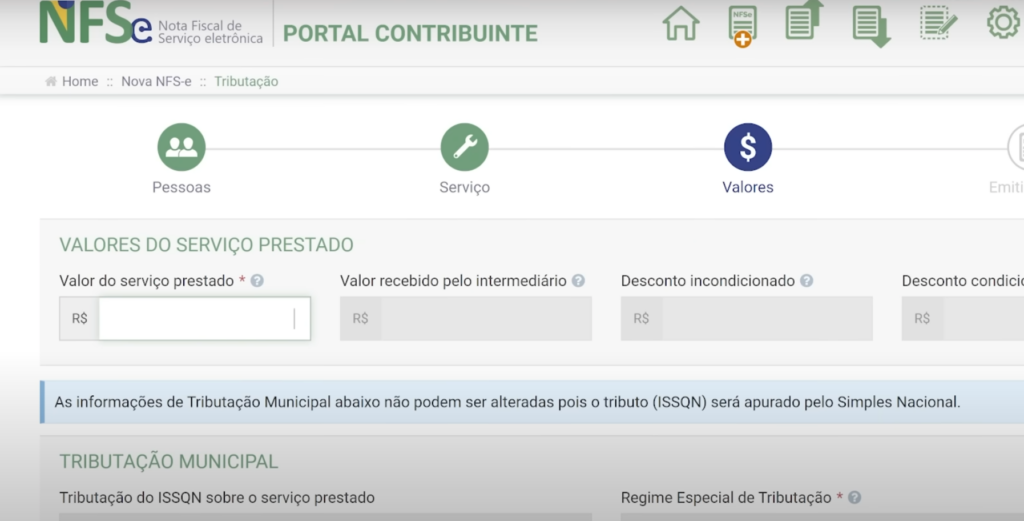

- Acesse o emissor de notas fiscais eletrônicas. Pode ser o gratuito disponibilizado pelo Sebrae ou o sistema da sua prefeitura/estado, caso já utilize. O importante é que ele esteja atualizado.

- Selecione a opção para emitir uma nova Nota Fiscal de Venda (NF-e) ou nota de serviço, dependendo do que seu sistema permite para esse tipo de operação. Às vezes, a opção para notas de ‘remessa’ ou ‘bonificação’ já aparece separada.

- Preencha os dados básicos da nota: sua identificação como MEI (CNPJ, Razão Social, etc.) e os dados do destinatário. Se for para outra empresa (Pessoa Jurídica), o CNPJ é obrigatório.

- No campo ‘Natureza da Operação’, digite ou selecione ‘Remessa em bonificação, doação ou brinde’. Essa é a informação chave que diferencia essa nota de uma venda comum.

- Informe os produtos que estão sendo enviados como bonificação. Mesmo que sejam gratuitos para o cliente, você precisa cadastrar o valor de mercado de cada item. Isso é importante para o controle fiscal.

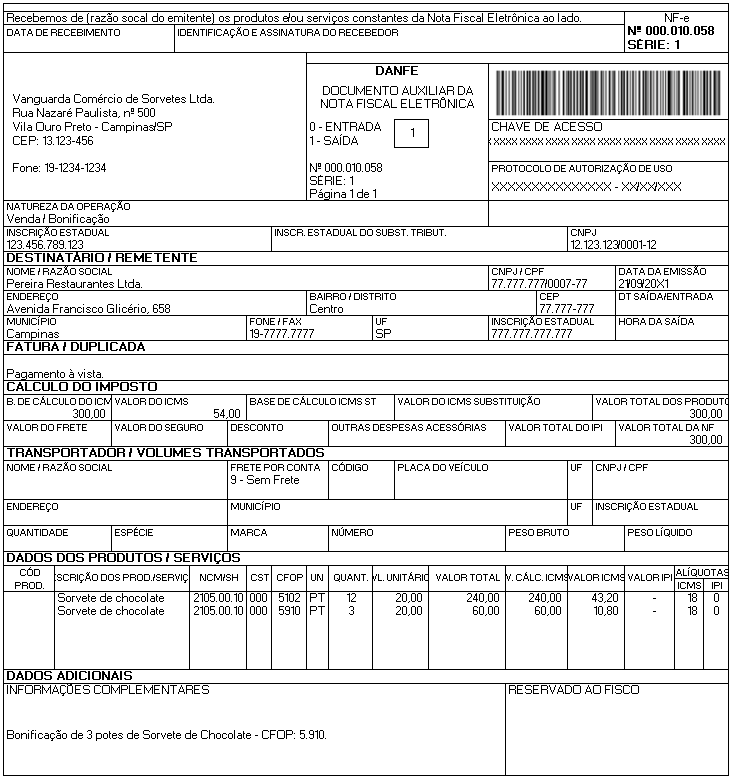

- Selecione o CFOP correto. Para envios dentro do seu estado, use o 5.910. Se for para outro estado, use o 6.910. Esse código diz para a Receita Federal exatamente o que você está fazendo: enviando uma mercadoria sem cobrança.

- No campo de tributação, geralmente você usará um código que indica ‘Operação não tributada’ ou ‘Isenta’. Para bonificações incondicionais, elas não entram na base de cálculo do Simples Nacional ou do MEI. Verifique com seu contador se tiver dúvidas.

- Confira todos os dados com atenção antes de finalizar. Um pequeno erro pode gerar transtornos. Certifique-se de que a natureza da operação e o CFOP estão corretos.

- Gere e salve a nota fiscal. É sua responsabilidade guardar esse documento por, no mínimo, 5 anos. Se o destinatário for PJ, envie uma cópia para ele.

Desenvolvimento Técnico: O Que o MEI Precisa Saber Sobre Notas de Bonificação

O Que é a Nota Fiscal de Bonificação para MEI?

Olha só, a nota fiscal de bonificação é aquele documento que você emite quando manda um brinde, uma amostra grátis ou um produto extra para um cliente, sem cobrar nada por ele. Pode ser que ele tenha comprado algo e você mandou um mimo a mais, ou simplesmente está enviando uma amostra para ele conhecer seu produto. O importante é que, mesmo sem cobrança, a lei pede que você documente essa saída de mercadoria. É a sua forma de dizer ao Fisco: ‘Olha, essa mercadoria saiu do meu estoque, mas não foi venda’.

Regras Essenciais para a Emissão da Nota de Bonificação

A coisa mais importante aqui é não cair em armadilhas fiscais. Você precisa preencher alguns campos com muita atenção. O principal é a ‘Natureza da Operação’, que tem que ser clara sobre ser uma bonificação, doação ou brinde. Outro ponto crucial é o CFOP, que indica a movimentação da mercadoria. E, mesmo sendo grátis, o valor de mercado do produto tem que constar na nota. Isso ajuda a Receita a entender o fluxo do seu negócio e a não confundir essa saída com uma venda que não aconteceu.

Entendendo os CFOPs 5.910 e 6.910 para MEI

Vamos combinar, essa parte de código pode assustar, mas é mais simples do que parece. O CFOP é como o RG da sua operação fiscal. Para o MEI, quando você envia uma bonificação: se o destinatário está no mesmo estado que você, o código é o 5.910 (‘Remessa em bonificação, doação ou brinde’). Se ele está em outro estado, você usa o 6.910. Esses códigos são específicos para esse tipo de saída não onerosa, garantindo que a operação seja tratada corretamente, sem incidência de impostos sobre o valor do brinde.

A Mudança do CRT 4: O Que o MEI Precisa Saber a Partir de 2025

Presta atenção aqui, porque essa mudança é séria e entra em vigor logo! A partir de abril de 2025, o MEI vai ter que usar obrigatoriamente o CRT 4 nas notas fiscais. O CRT (Código de Situação Tributária) informa como a operação está sendo tratada em relação aos impostos. O CRT 4 é mais moderno e pode, em alguns casos, mudar a forma como certos CFOPs são aceitos pelos sistemas. É fundamental que você fique de olho nas atualizações do emissor gratuito do Sebrae ou consulte um contador para garantir que sua nota continuará sendo emitida corretamente.

Impacto da Bonificação no Faturamento e Estoque do MEI

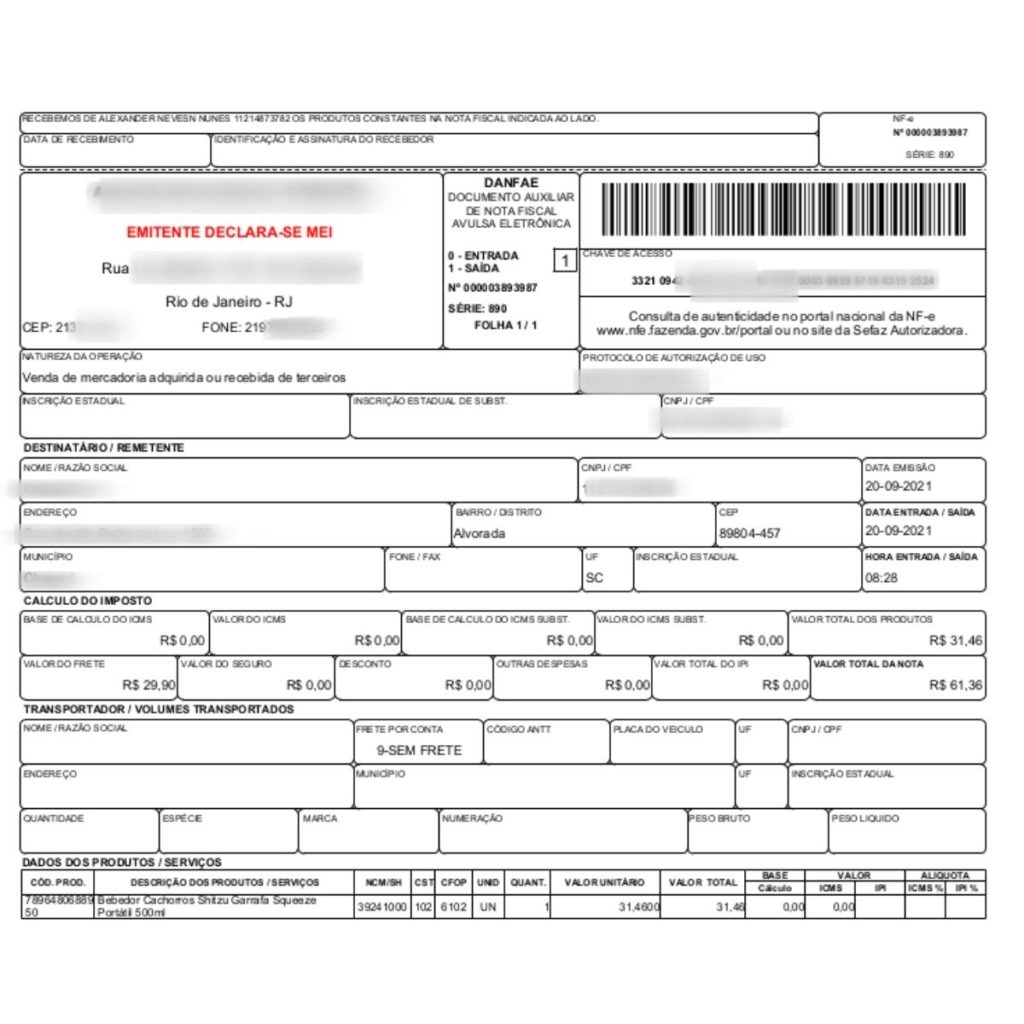

Pode confessar, a gente sempre fica preocupado com o faturamento, né? A boa notícia é que as bonificações que você envia para seus clientes não entram na conta do seu limite de faturamento anual como MEI. Isso mesmo, pode mandar brinde à vontade! Quanto ao estoque, a saída do produto bonificado deve ser dada baixa. Se você recebeu uma bonificação de um fornecedor, ela entra no seu estoque a custo zero e você a registra com um CFOP de entrada apropriado, como o 1.910, para manter tudo organizado.

Obrigatoriedade da Emissão para Pessoa Jurídica

Se o seu brinde, amostra ou bonificação for para outra empresa, ou seja, para uma Pessoa Jurídica (PJ), a emissão da nota fiscal de bonificação é obrigatória. Não tem choro nem vela. A Receita Federal exige que essa movimentação seja documentada quando o destinatário é uma empresa. Para pessoa física, a regra pode ser mais flexível, mas para PJ, a nota é o caminho certo para evitar problemas.

Como Lidar com o Bloqueio de CFOPs no Emissor MEI

Às vezes, com as atualizações fiscais, o emissor gratuito do Sebrae ou outro sistema pode bloquear algum CFOP que antes funcionava. Se isso acontecer com os códigos 5.910 ou 6.910 após a mudança do CRT 4, não se desespere. O primeiro passo é verificar se o seu emissor está atualizado com as últimas regras da Secretaria da Fazenda. Se o problema persistir, consulte o suporte do emissor ou um contador. Eles poderão te orientar sobre qual CFOP substituto usar ou como configurar a nota corretamente.

Diferença entre Bonificação Enviada e Recebida pelo MEI

É crucial entender essa diferença. Quando você envia uma bonificação, você emite uma nota fiscal de saída, usando CFOPs como 5.910 ou 6.910. Essa saída não afeta seu faturamento e é um custo para você. Já quando você *recebe* uma bonificação de um fornecedor, é uma nota de entrada. Você a registra no seu estoque com um custo zero e usa um CFOP de entrada correspondente, como o 1.910. Isso aumenta seu estoque sem custo adicional e não entra como receita para você, mas sim como um insumo que você não pagou. Se você quer evitar dores de cabeça com a emissão de notas, aproveite para ler nosso artigo sobre emissão de notas fiscais para MEI.

Dicas Extras para Mandar Bem com a Nota de Bonificação

- Fique Atento ao Valor de Mercado: Mesmo que a mercadoria seja gratuita, sempre declare o valor real dela. Isso é crucial para o fisco e evita dores de cabeça futuras.

- CFOP é Chave: Usar o CFOP correto (5.910 para dentro do estado, 6.910 para fora) é o que diferencia uma simples remessa de uma operação fiscalmente correta. Não confunda!

- CRT 4 é o Futuro (e Presente!): A partir de abril de 2025, o CRT 4 vira regra para o MEI. Já vá se familiarizando com ele para não ser pego de surpresa. Consulte o Emissor Gratuito do Sebrae para se atualizar.

- Bonificação Não é Faturamento: Pode enviar brindes e amostras à vontade. O valor dessas mercadorias não entra na conta do seu limite de faturamento anual. Mais liberdade para você crescer!

- Recebeu Brinde? Registre! Se você é quem recebe a bonificação, registre com o CFOP de entrada adequado (como o 1.910) para dar baixa correta no seu estoque.

- PJ Exige Nota: Se quem recebe a bonificação é uma empresa (Pessoa Jurídica), a emissão da nota fiscal é obrigatória. Sem choro nem vela.

Dúvidas Frequentes sobre MEI e Nota Fiscal de Bonificação

MEI precisa emitir nota fiscal de bonificação?

A emissão da nota fiscal de bonificação para MEI é obrigatória quando o destinatário é uma Pessoa Jurídica. Para Pessoa Física, geralmente não é exigido, mas é sempre bom verificar a legislação específica ou consultar um contador.

O que é a Natureza da Operação correta para bonificação?

A Natureza da Operação correta é ‘Remessa em bonificação, doação ou brinde’. Isso deixa claro para o fisco o caráter da operação.

Bonificações contam para o limite de faturamento do MEI?

Não. As bonificações enviadas (brindes, amostras) não entram no cálculo do seu limite de faturamento anual como MEI.

Qual CFOP usar para nota fiscal de bonificação MEI?

Para operações dentro do seu estado, use o CFOP 5.910. Se a mercadoria for para outro estado, o CFOP é o 6.910. Lembre-se que a partir de abril de 2025, com o CRT 4, pode haver atualizações, então fique de olho!

O que é o CRT 4 e como ele afeta o MEI?

O CRT 4 é um novo Código de Regime Tributário que o MEI precisará usar obrigatoriamente em suas NF-e a partir de 1º de abril de 2025. Isso pode impactar a forma como alguns CFOPs são utilizados, por isso é importante se informar sobre as atualizações do sistema emissor.

Notas Fiscais de Bonificação para MEI: Simplificando o Processo

Olha só, emitir nota fiscal de bonificação como MEI pode parecer um bicho de sete cabeças, mas como vimos, com as informações certas fica bem mais tranquilo. Lembre-se que a natureza da operação correta e o CFOP para bonificação MEI são seus melhores amigos nessa hora. E quanto ao novo CRT 4, é a evolução natural do sistema, e estar preparado para ele garante que sua operação continue fluindo sem percalços. Continue focado em fazer o seu negócio crescer, e a burocracia a gente vai desvendando juntos!