O que é o imposto sobre grandes fortunas? A verdade é que ele pode afetar diretamente seu patrimônio, e você precisa entender como.

O que é o imposto sobre grandes fortunas e por que ele está na Constituição desde 1988

Vamos combinar: você já ouviu falar desse imposto, mas a maioria não sabe que ele já está previsto na lei máxima do país.

O IGF está no Art. 153, inciso VII, da Constituição Federal, desde 1988.

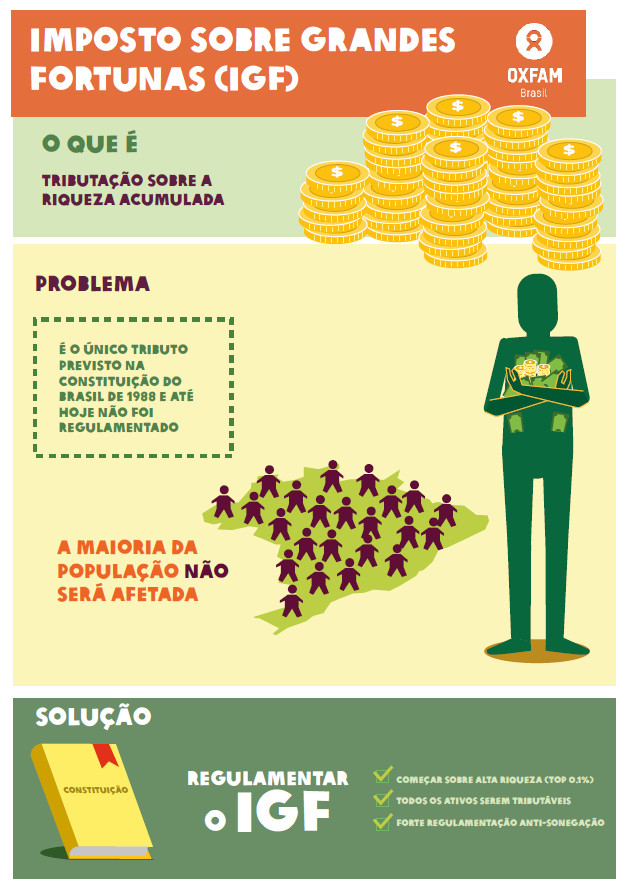

Isso significa que ele não é uma ideia nova, mas sim um direito do Estado que ainda não foi regulamentado.

Mas preste atenção: só virou realidade em 2026 porque o STF reconheceu a omissão do Congresso.

Sem uma Lei Complementar, não há como definir o que é uma ‘grande fortuna’ ou as alíquotas.

Por isso, as propostas em debate, como o PLP nº 05/2026, são cruciais para tirar isso do papel.

Aqui está o detalhe: esse imposto incide sobre o patrimônio líquido, ou seja, bens e direitos menos dívidas.

Se ultrapassar um valor elevado, como os R$ 4,6 milhões citados para o 1% mais rico, você pode ser afetado.

Países como Argentina e Espanha já usam modelos similares, mostrando que é viável no mundo real.

O grande segredo? Entender isso agora te dá tempo para planejar e proteger seu patrimônio antes que mude.

Em Destaque 2026: O Imposto sobre Grandes Fortunas (IGF) é um tributo de competência federal previsto na Constituição Brasileira de 1988, mas que ainda não foi instituído por falta de regulamentação via Lei Complementar.

Imposto Sobre Grandes Fortunas: O que é e por que ele mexe com seu bolso

Vamos combinar: o Imposto Sobre Grandes Fortunas (IGF) é um daqueles temas que todo mundo comenta, mas poucos realmente entendem a fundo. A verdade é a seguinte: ele está previsto na nossa Constituição há décadas, mas nunca saiu do papel.

Mas não se engane. O debate está mais quente do que nunca, e a sua implementação pode mudar bastante o cenário de quem tem um patrimônio mais robusto aqui no Brasil. É um jogo de xadrez complexo, com impactos diretos na economia e na sua vida financeira.

Pode confessar: você já se perguntou como ele funcionaria, quem pagaria e qual o real objetivo por trás dessa taxação? Pois bem, a gente descomplica tudo agora, com a visão de quem está de olho em cada movimento lá no Congresso e no mercado.

| Característica | Detalhe |

|---|---|

| Base Legal | Art. 153, inciso VII, da Constituição Federal de 1988 |

| Status Atual | Previsto, mas depende de Lei Complementar para ser aplicado |

| Propostas em Debate | PLP nº 05/2026 e outras no Congresso Nacional |

| Reconhecimento STF | O Supremo Tribunal Federal reconheceu a omissão do Congresso em novembro de 2025 |

| Incidência | Sobre o patrimônio líquido (bens e direitos menos dívidas) que ultrapasse um valor elevado |

| Alíquotas | Maioria das propostas sugere alíquotas progressivas, aumentando conforme a riqueza |

| Referência Brasil | Discussões técnicas citam patrimônios acima de R$ 4,6 milhões como referência para o 1% mais rico |

| Modelos Mundiais | Países como Argentina, Colômbia, Uruguai, Espanha, Noruega e Suíça já adotam modelos similares |

| Debate Principal | Críticos apontam potencial fuga de capitais; defensores veem redução da desigualdade |

| Potencial Arrecadação | Estimativas indicam que o imposto poderia aumentar a arrecadação em bilhões de reais |

O Que É o Imposto Sobre Grandes Fortunas (IGF): Definição e Conceito

Olha só: o IGF é, em sua essência, um tributo sobre a riqueza. Diferente de impostos sobre a renda ou sobre o consumo, ele incide diretamente sobre o patrimônio líquido de uma pessoa, ou seja, tudo o que ela possui (bens e direitos) menos suas dívidas.

O grande segredo? Ele já está lá, no papel, desde 1988. O Art. 153, inciso VII, da Constituição Federal prevê a sua existência. Mas, para virar realidade, precisa de uma Lei Complementar que defina o que, de fato, é uma ‘grande fortuna’ e como ela será taxada.

É um imposto que mira nos mais ricos, com o objetivo declarado de promover uma maior justiça fiscal e redistribuição de renda. Mas, como você vai ver, a teoria e a prática podem ser bem diferentes.

Como Funciona a Taxação de Patrimônio no Brasil: Regras e Aplicação

A verdade é que, hoje, o IGF ainda não funciona no Brasil. Ele é uma promessa constitucional à espera de regulamentação. Mas, se implementado, o funcionamento geral seria o seguinte: o contribuinte declararia seu patrimônio líquido total anualmente.

Mas preste atenção: a ideia é que as alíquotas sejam progressivas. Isso significa que quanto maior a fortuna, maior a porcentagem que seria paga em imposto. É uma forma de calibrar a cobrança de acordo com a capacidade contributiva de cada um.

Ao contrário do IPTU ou IPVA, que incidem sobre bens específicos, o IGF olharia para a riqueza como um todo, um verdadeiro raio-X do seu patrimônio. É aí que mora a complexidade e a polêmica.

O Que Seria Tributado pelo IGF: Critérios e Valores Mínimos

Quando falamos de patrimônio líquido, estamos falando de um universo amplo. Entram imóveis, aplicações financeiras, participações em empresas, obras de arte, joias, e até mesmo bens no exterior. De tudo isso, seriam abatidas as dívidas.

Aqui está o detalhe: a grande questão é definir o ‘valor elevado’ que serviria como gatilho para a taxação. As discussões técnicas no Brasil, por exemplo, citam patrimônios acima de R$ 4,6 milhões como uma referência, pois esse é o patamar que, hoje, já colocaria o indivíduo no seleto grupo do 1% mais rico do país.

A definição desse limite é crucial, pois é ele que vai determinar quem, de fato, será afetado por essa nova cobrança. Um valor muito baixo pode atingir a classe média alta; um valor muito alto, focar apenas nos super-ricos.

Imposto Sobre Grandes Fortunas no Brasil: Status Atual e Propostas

O IGF vive um limbo jurídico desde a promulgação da Constituição. Ele existe na lei, mas não na prática. No entanto, o cenário está mudando rapidamente.

Pode confessar: você viu a notícia? O Supremo Tribunal Federal (STF) reconheceu a omissão do Congresso em instituir o imposto em novembro de 2025. Isso colocou uma pressão enorme para que o tema avance.

Existem diversas propostas em debate no Congresso Nacional, como o PLP nº 05/2026, que busca justamente regulamentar o IGF. Essas propostas tentam definir os limites, as alíquotas e as regras para que o imposto saia do papel e se torne uma realidade fiscal.

“A omissão do Legislativo em regulamentar o IGF por mais de três décadas é um ponto de inflexão que agora exige uma resposta. O STF sinalizou que o tema não pode mais ser ignorado, e a pressão social por uma tributação mais justa só cresce.”

É um momento decisivo, e o resultado dessas discussões vai moldar o futuro da tributação de patrimônio no Brasil.

Regulamentação do IGF: Como Seria Implementado e Fiscalizado

A implementação do IGF depende totalmente da tal Lei Complementar. É ela que vai detalhar tudo: a base de cálculo, as alíquotas exatas, os fatos geradores (o que dispara o imposto), e as possíveis isenções.

O pulo do gato? A fiscalização é o grande calcanhar de Aquiles. Como evitar a fuga de capitais? Como identificar patrimônios ocultos ou complexas estruturas de holding? Exigiria um sistema robusto de declaração, cruzamento de dados com outros países e uma Receita Federal com ferramentas de ponta.

Sem uma regulamentação clara e um sistema de fiscalização eficiente, o imposto corre o risco de ser ineficaz ou, pior, gerar mais problemas do que soluções. A experiência internacional mostra que a simplicidade e a clareza são essenciais para o sucesso.

Imposto Sobre Grandes Fortunas no Cenário Internacional: Comparações

Não pense que o Brasil está inventando a roda. Vários países já adotam modelos de tributo sobre riqueza ou taxação de patrimônio. Entre eles, podemos citar Argentina, Colômbia, Uruguai, Espanha, Noruega e Suíça.

Olha só a diferença: cada um tem suas particularidades. Alguns focam no patrimônio líquido total, outros em bens específicos. Os limites de isenção e as alíquotas variam bastante. A Noruega, por exemplo, tem uma taxação anual sobre o patrimônio líquido, enquanto a Espanha possui um imposto sobre a riqueza com isenções para a residência principal.

Esses exemplos servem como laboratório para o Brasil. Podemos aprender com os acertos e, principalmente, com os erros de quem já implementou para criar um modelo que funcione na nossa realidade.

Tributo Sobre Riqueza: Impactos Econômicos e Sociais

A discussão sobre o IGF é um verdadeiro cabo de guerra entre diferentes visões de mundo. De um lado, os defensores apontam para a redução da desigualdade social como principal benefício.

Eles argumentam que a taxação dos mais ricos pode gerar bilhões de reais em arrecadação, que poderiam ser investidos em saúde, educação e infraestrutura. É uma questão de justiça fiscal, onde quem tem mais contribui mais.

Do outro lado, os críticos levantam preocupações sérias. A principal delas é a potencial fuga de capitais. A ideia é que os grandes patrimônios poderiam simplesmente se mudar para países com regimes tributários mais favoráveis, levando investimentos e empregos embora.

Outros pontos são o desincentivo ao investimento, a possível dupla tributação (já que muitos bens já são taxados de outras formas) e a complexidade administrativa para gerir um imposto dessa magnitude.

Taxação de Bilionários: Argumentos a Favor e Contra

A discussão sobre a taxação de bilionários é um dos pontos mais quentes do debate sobre o IGF. É aqui que as paixões se acendem e os argumentos se chocam.

Argumentos a favor:

- Justiça Fiscal: A ideia de que quem acumulou grande riqueza tem a capacidade de contribuir mais para a sociedade.

- Redistribuição de Renda: O imposto seria uma ferramenta para diminuir o fosso entre ricos e pobres, financiando políticas sociais.

- Capacidade Contributiva: Baseia-se no princípio de que a carga tributária deve ser proporcional à capacidade econômica do contribuinte.

Argumentos contra:

- Fuga de Capitais: O medo de que os mais ricos transfiram seus bens e investimentos para o exterior, prejudicando a economia nacional.

- Desincentivo ao Investimento: A taxação poderia desestimular a poupança e o investimento produtivo, freando o crescimento.

- Complexidade de Avaliação: Dificuldade em avaliar com precisão o valor de certos bens (obras de arte, participações em empresas não listadas), gerando disputas e burocracia.

A verdade é a seguinte: não existe uma resposta fácil. É um equilíbrio delicado entre a busca por equidade social e a necessidade de manter um ambiente econômico atrativo para investimentos e geração de riqueza.

Imposto Sobre Grandes Fortunas: Um Veredito para o seu Patrimônio

Depois de tudo o que vimos, fica claro que o Imposto Sobre Grandes Fortunas não é uma mera especulação. Ele é uma previsão constitucional com um debate cada vez mais intenso e real no Congresso Nacional.

O que isso significa para você? Significa que, como especialista, eu diria que a sua implementação é uma questão de

3 Dicas Práticas Para Você Se Preparar Hoje Mesmo

Vamos combinar: não adianta só entender a teoria.

Você precisa de ações concretas para proteger seu patrimônio.

Aqui estão três passos que você pode dar agora.

- Faça um inventário preciso do seu patrimônio líquido. Some todos os seus bens (imóveis, investimentos, veículos) e subtraia as dívidas. O valor final é o que realmente importa. Muita gente se assusta com o valor bruto, mas o cálculo correto é pelo líquido.

- Consulte um contador especializado em planejamento patrimonial. Não espere a lei sair para correr atrás. Um bom profissional pode analisar sua situação atual e sugerir estruturas legais (como holding familiar) que otimizam a gestão dos seus ativos, independentemente do IGF.

- Diversifique seus investimentos e considere ativos no exterior. Isso não é sobre fugir, mas sobre ser inteligente. Ter parte do patrimônio em diferentes jurisdições e classes de ativos (como fundos internacionais ou ETFs) é uma prática básica de gestão de risco para grandes patrimônios.

Perguntas Que Todo Mundo Faz Sobre o IGF

Quem vai pagar o imposto sobre grandes fortunas?

Quem tiver um patrimônio líquido acima do valor que a futura lei definir como ‘grande fortuna’.

As propostas em discussão no Congresso costumam mirar o 1% mais rico da população, o que, em números técnicos atuais, gira em torno de patrimônios superiores a R$ 4,6 milhões. Mas o valor exato só será conhecido quando a Lei Complementar for aprovada.

O imposto sobre grandes fortunas já está valendo?

Não, o imposto ainda não está em vigor.

Ele está previsto na Constituição desde 1988, mas precisa de uma Lei Complementar para ser implementado. O Congresso ainda está discutindo projetos como o PLP 05/2026. O STF já cobrou essa regulamentação, mas até agora é só discussão.

Quanto vai ser a alíquota do IGF?

A alíquota ainda não está definida, mas as propostas sugerem um sistema progressivo.

Isso significa que a taxa aumentaria conforme o valor do patrimônio. Projetos em análise falam em alíquotas que podem começar em 0,5% ou 1% para as faixas iniciais e subir para patamares como 1,5% ou 2% para os patrimônios mais altos. Tudo depende da negociação política final.

E Agora, Qual é o Seu Próximo Passo?

A verdade é a seguinte: o IGF é mais do que um debate político.

É um sinal de que a gestão do patrimônio precisa ser profissional.

Esperar passivamente pela lei é o maior erro que você pode cometer.

O pulo do gato está em se antecipar.

Organize seus documentos, entenda seu patrimônio real e busque aconselhamento qualificado.

Assim, qualquer decisão que vier, você estará no controle.

E aí, qual dessas dicas você vai colocar em prática primeiro?