Descubra como fazer conciliação bancária para recebíveis MEI e transforme seu fluxo de caixa em 2026. Vou te mostrar o segredo que separa quem sobrevive de quem prospera.

O que é conciliação bancária para recebíveis MEI e por que ela é sua arma secreta

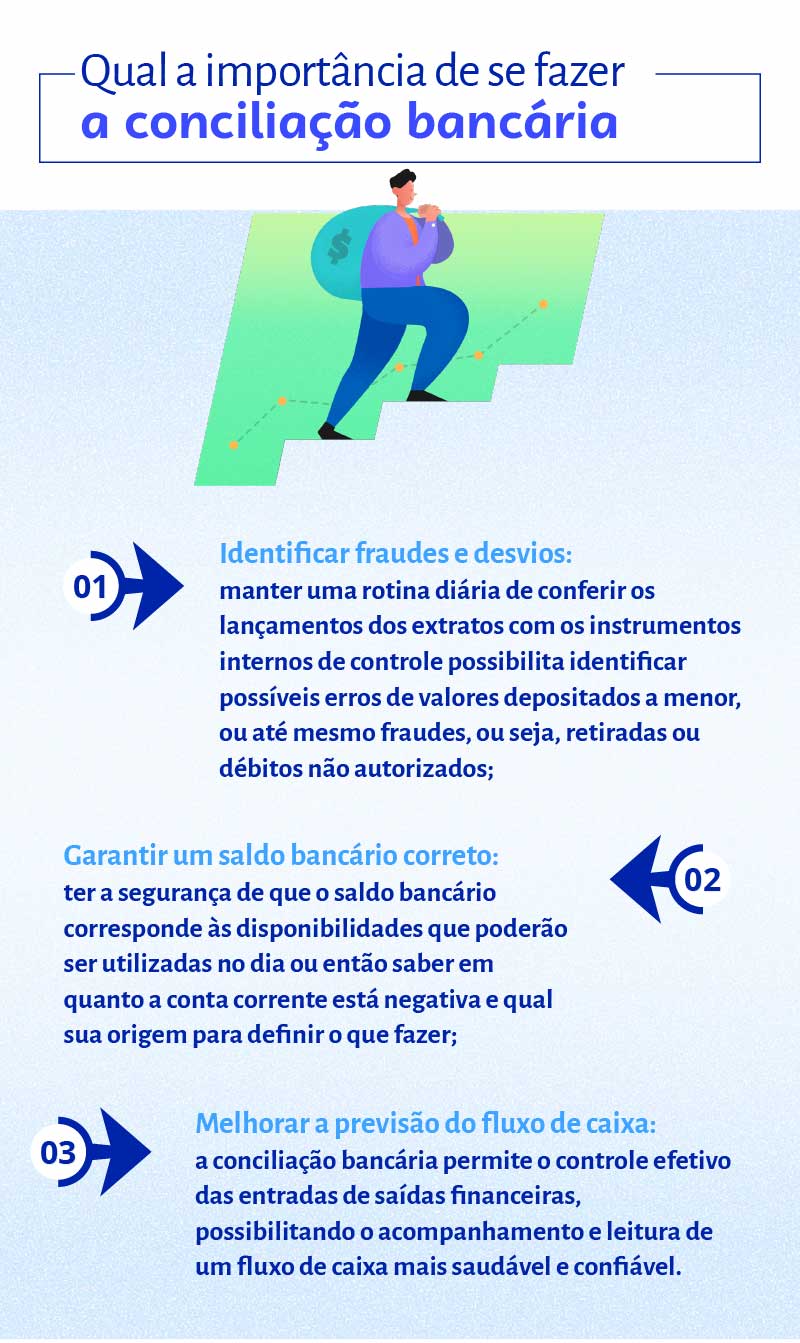

A verdade é a seguinte: conciliação não é burocracia, é inteligência financeira.

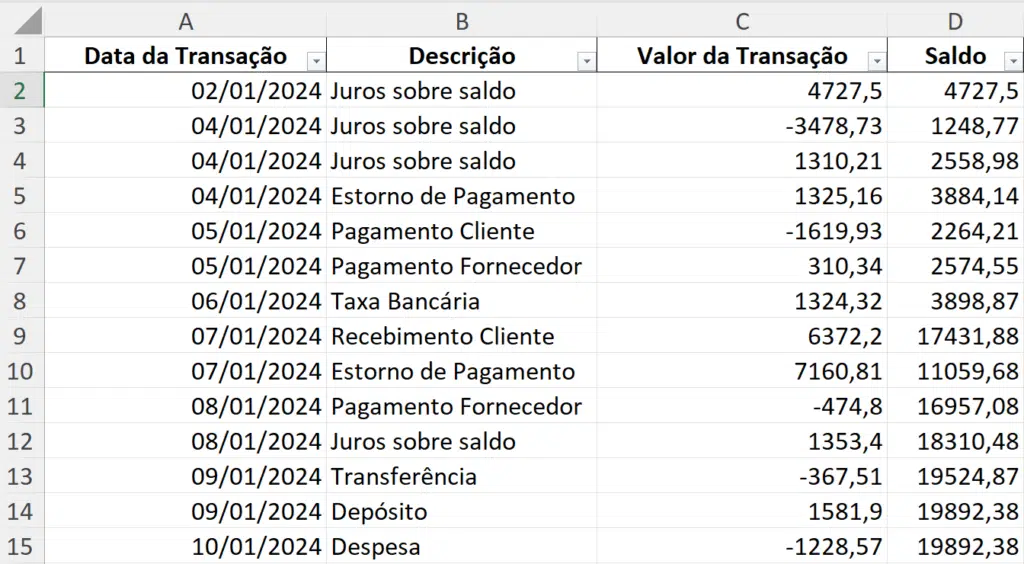

É o processo que compara o que você vendeu com o que realmente caiu na conta, depois de todas as taxas.

Vamos combinar: sem isso, você está pilotando seu negócio no escuro.

Para um MEI, cada real conta. Uma taxa cobrada a mais ou um Pix não identificado pode comprometer seu lucro do mês.

O grande segredo? Quem faz conciliação regular tem controle real sobre o caixa.

Você para de se perguntar “cadê meu dinheiro?” e começa a tomar decisões com dados concretos.

Isso significa previsibilidade para pagar fornecedores, investir no negócio e planejar seu futuro.

Em Destaque 2026: A conciliação de recebíveis para o MEI é o processo de verificar se cada venda (cartão, Pix, boleto) corresponde ao valor depositado na conta bancária, após a dedução das taxas das operadoras.

Olha só, você que é MEI sabe bem a correria que é tocar o próprio negócio, né? Vende aqui, entrega ali, e quando vê, o dinheiro entra na conta, mas a gente fica com aquela pulga atrás da orelha: será que tudo caiu certinho?

Pode confessar: você já se pegou pensando se cada venda realmente virou depósito, se as taxas não comeram demais do seu lucro. A verdade é a seguinte: sem uma conciliação bancária de recebíveis bem feita, seu fluxo de caixa vira uma caixa-preta. Mas calma, meu amigo, porque este guia é a sua luz no fim do túnel, a receita definitiva para você nunca mais perder um centavo de vista.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 30-60 min/dia ou semana | R$0 – R$50/mês (ferramentas básicas) | Médio |

MATERIAIS NECESSÁRIOS

- Controle de vendas interno (planilha, caderno ou app de gestão)

- Extrato bancário da sua conta PJ (formatos OFX, PDF ou CSV)

- Relatórios de liquidação das adquirentes (maquininhas de cartão)

- Notas Fiscais, recibos e comprovantes de Pix

- Acesso à internet e um computador ou smartphone

- Ferramenta de análise: Planilha Excel (com Power Query) ou um sistema ERP (Conta Azul, Omie, Nibo)

O PASSO A PASSO DEFINITIVO

- Passo 1: Reúna Seus Registros Internos – Comece pelo que é seu. Pegue seu controle de vendas, sejam as anotações no caderno, a planilha de Excel ou o relatório do seu app de gestão. É aqui que você tem a informação bruta de tudo que vendeu. Não esqueça de ter à mão suas Notas Fiscais e recibos, eles são a prova da sua venda.

- Passo 2: Obtenha os Dados Externos – Agora, vamos ao que veio de fora. Acesse o internet banking da sua conta PJ e baixe o extrato bancário. Prefira o formato OFX ou CSV, pois facilitam a importação. Se for PDF, prepare-se para um trabalho um pouco mais manual. E o mais importante: peça os relatórios de liquidação das suas maquininhas de cartão. Eles mostram o que a adquirente (Cielo, PagSeguro, Stone, etc.) te pagou, já com as taxas descontadas.

- Passo 3: Comece o Cruzamento de Dados – Com tudo em mãos, é hora de comparar. Abra sua planilha de controle de vendas e o extrato bancário. Seu objetivo é verificar se cada venda registrada internamente tem um depósito correspondente na sua conta, e se o valor bate. Para uma explicação mais aprofundada sobre a conciliação, vale a pena conferir este artigo sobre o que é conciliação bancária.

- Passo 4: Atenção Redobrada aos Pix – O Pix é rápido, mas exige cuidado. Verifique cada comprovante de Pix recebido e compare com o que aparece no seu extrato bancário. Fique de olho em agendamentos que podem ter sido cancelados ou valores que não caíram na hora. É um detalhe simples, mas que evita dor de cabeça.

- Passo 5: Detalhe os Cartões e Maquininhas – Aqui é onde a maioria se perde. Para cada venda no cartão, você precisa conferir o valor líquido que entrou no banco. Ou seja, o valor bruto da venda menos a taxa da maquininha. Os relatórios de liquidação da adquirente são seus melhores amigos aqui. Compare-os com seu extrato e com seu controle de vendas.

- Passo 6: Identifique e Analise as Divergências – O que não bateu? Pode ser uma venda que não foi depositada, uma taxa de maquininha cobrada a maior do que o combinado, ou até um chargeback (quando o cliente contesta a compra). Anote cada uma dessas divergências financeiras.

- Passo 7: Corrija e Registre Tudo – Achou um erro? Não deixe passar! Se for um depósito que não caiu, entre em contato com o banco ou a operadora da maquininha. Se for uma tarifa inesperada, registre. Tudo que for corrigido ou ajustado deve ser anotado no seu controle de vendas e no seu registro de conciliação.

- Passo 8: Mantenha a Rotina da Conciliação – O segredo do sucesso é a constância. Faça sua conciliação diariamente ou, no mínimo, semanalmente. Isso evita que os erros se acumulem e virem uma bola de neve. A regularidade transforma essa tarefa em um hábito leve e eficaz para a sua gestão financeira MEI.

CHECKLIST DE SUCESSO

- Todos os recebíveis do seu controle de vendas batem com os depósitos no extrato?

- As taxas cobradas pelas maquininhas e bancos são exatamente as que você acordou?

- Não há nenhuma venda ‘perdida’ ou depósito não identificado na sua conta?

- Seu fluxo de caixa está claro, sem surpresas e pronto para as decisões?

ERROS COMUNS

O maior erro é, sem dúvida, não fazer a conciliação ou fazê-la de forma superficial. Ignorar pequenas diferenças, por exemplo, pode esconder um rombo maior no futuro. Outro ponto crítico é não guardar todos os comprovantes de Pix, notas fiscais e relatórios das maquininhas. Confiar cegamente nos sistemas sem uma conferência mínima também é um perigo. Entender de verdade as taxas de maquininha é crucial, pois elas são a principal fonte de divergências para o MEI.

O Que É Conciliação Bancária e Por Que É Essencial para MEI

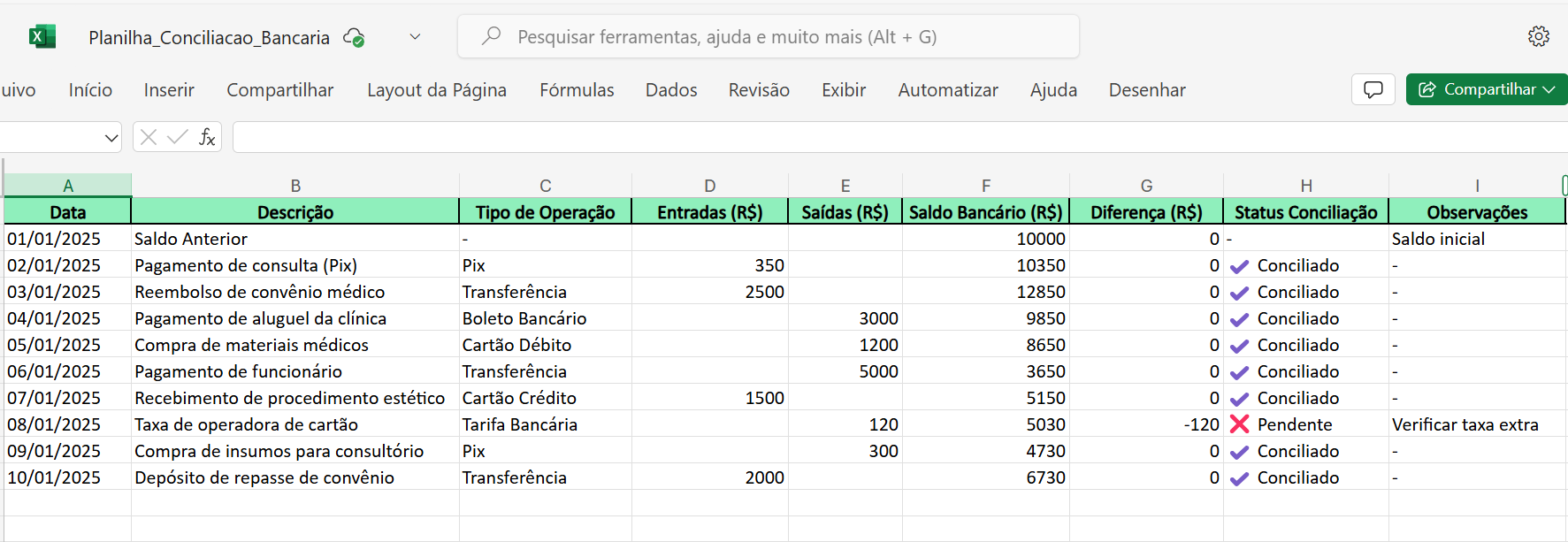

A conciliação bancária é como um raio-X da sua saúde financeira. Para o MEI, ela verifica se cada venda que você fez realmente caiu na sua conta bancária, com o valor esperado, já descontando as taxas. É um processo vital para a sua gestão financeira MEI, garantindo que o que você vendeu se transformou em dinheiro real, sem surpresas desagradáveis. Sem ela, seu fluxo de caixa MEI fica comprometido, e você perde o controle do seu próprio dinheiro.

Como Fazer Conciliação Bancária para Recebíveis MEI: Passo a Passo

Como vimos, o processo é uma receita: reunir seus registros internos (controle de vendas, NFs), obter os dados externos (extratos bancários, relatórios de maquininhas), cruzar essas informações, e identificar qualquer diferença. O segredo está na disciplina de seguir cada etapa, conferindo cada Pix, cada venda de cartão, e ajustando o que for necessário. É um trabalho de detetive que protege seu lucro.

Conciliação Manual vs. Automatizada: Qual a Melhor Opção para MEI?

Para o MEI, a escolha depende do volume de vendas. No início, uma boa planilha Excel, talvez com o auxílio do Power Query para cruzar dados, pode ser suficiente. É a conciliação manual. Mas, à medida que o negócio cresce, um sistema de gestão (ERP) como Conta Azul, Omie ou Nibo se torna um aliado poderoso. Eles automatizam grande parte do processo, importando o arquivo OFX do seu banco e casando as informações automaticamente, otimizando seu tempo e reduzindo erros. Para mais informações sobre a importância da conciliação, veja este artigo da Boa Vista Tecnologia.

Como Identificar e Corrigir Divergências Financeiras na Conciliação

As divergências financeiras são os pontos de atenção. Elas podem ser vendas não depositadas, taxas cobradas a maior do que o contrato da maquininha, ou até mesmo um chargeback. Ao identificá-las, o próximo passo é a ação: entre em contato com o banco ou a operadora da maquininha para entender o que aconteceu e solicitar a correção. É fundamental registrar todas as tarifas não previstas e os ajustes feitos, para manter seu controle de recebíveis sempre atualizado.

Integração de Sistemas ERP na Conciliação Bancária para MEI

A integração de sistemas ERP é o

3 Dicas Extras Que Vão Turbinar Seu Controle

Vamos combinar: a teoria é linda, mas a prática que paga as contas.

Aqui estão três ajustes rápidos que fazem uma diferença brutal no seu dia a dia.

- Dica 1: Crie um ‘Dia da Conciliação’ Fixo. Escolha um horário semanal, como segunda-feira de manhã. Bloqueie na agenda. Isso vira rotina e evita a bagunça acumulada que destrói qualquer planejamento financeiro.

- Dica 2: Use o Excel como seu Aliado Poderoso. Não precisa de sistema caro. Aprenda a usar a função PROCV ou o Power Query para cruzar sua planilha de vendas com o extrato em CSV. Em 15 minutos, você encontra 99% das divergências.

- Dica 3: Tenha uma ‘Conta Suspensa’ Mental. Sempre que uma venda de cartão cair, anote o valor bruto e o líquido esperado. Se o depósito bater, ótimo. Se não, essa conta já está separada na sua cabeça para investigação imediata.

Perguntas Frequentes Que Todo MEI Tem

Com que frequência devo fazer a conciliação bancária?

Diariamente, se possível, ou no máximo semanalmente.

A verdade é a seguinte: deixar acumular é o maior erro. Pequenas taxas não previstas ou um Pix que ‘sumiu’ viram um rombo difícil de rastrear depois de um mês. Fazer todo dia, em 10 minutos, é infinitamente mais fácil.

Vale a pena pagar por um sistema de gestão (ERP) para isso?

Depende do volume e do seu tempo.

Se você tem mais de 30 transações por mês entre Pix, cartão e boletos, sim. Sistemas como Conta Azul ou Nibo importam o OFX do banco e fazem o cruzamento automaticamente. O custo (a partir de R$ 70/mês) pode valer pelas horas economizadas e pela segurança.

E se o banco não devolver o dinheiro de uma taxa cobrada errado?

Documente tudo e insista.

Guarde o comprovante da venda, o relatório da operadora e o extrato. Abra uma reclamação no banco e, se não resolver em 15 dias, recorra ao BACEN pelo site ‘Reclame Aqui’ do próprio Banco Central. Eles são obrigados a responder.

Seu Fluxo de Caixa Agradece

Olha só, controlar o que entra na conta não é burocracia.

É poder.

É saber exatamente quanto você tem para investir, pagar fornecedor ou tirar um pró-labore sem susto.

Comece simples, com uma planilha e disciplina.

Depois, evolua para o que fizer sentido para o seu negócio.

O segredo não está na ferramenta mais cara, mas na constância de checar.

E aí, qual vai ser sua primeira ação essa semana para domar seus recebíveis?