O planejamento financeiro para freelancers tem um erro invisível que destrói resultados. Vamos desvendar o que ninguém percebe na prática.

Por que separar contas pessoais e profissionais é o primeiro passo para o controle real

O grande segredo? A mistura de dinheiro pessoal e profissional cria uma ilusão perigosa.

Você acha que está no azul, mas na verdade está usando o dinheiro do próximo projeto para pagar contas do mês. Isso é receita, não lucro.

Aqui está o detalhe: Segundo o Sebrae, 23% dos microempreendedores individuais fecham as portas nos primeiros cinco anos por falta de gestão financeira básica. A separação de contas é a base dessa gestão.

Abra uma conta corrente ou digital exclusiva para o seu trabalho. Transfira todo o pagamento dos clientes para lá.

Mas preste atenção: Só tire dinheiro dessa conta para duas coisas: seu pró-labore fixo e os pagamentos das despesas do negócio. O resto fica guardado para impostos, investimentos e reservas.

Faça isso por três meses e você vai sentir a diferença. O caixa para de ser um mistério e vira uma ferramenta de decisão.

Em Destaque 2026: O planejamento financeiro para freelancers exige estratégias específicas para lidar com a oscilação de renda e a ausência de benefícios corporativos, com foco na separação de contas e criação de reserva de segurança robusta.

A vida de freelancer é uma montanha-russa, né? Um mês o dinheiro entra que é uma beleza, no outro parece que o cofrinho sumiu.

Mas a verdade é que esse caos todo tem conserto. E o erro que a maioria escorrega, e que te impede de ter paz financeira, está bem aqui, nesse guia.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1 dia (inicial) + 1h/semana | R$ 0 (ferramentas gratuitas) | Intermediário |

Materiais Necessários

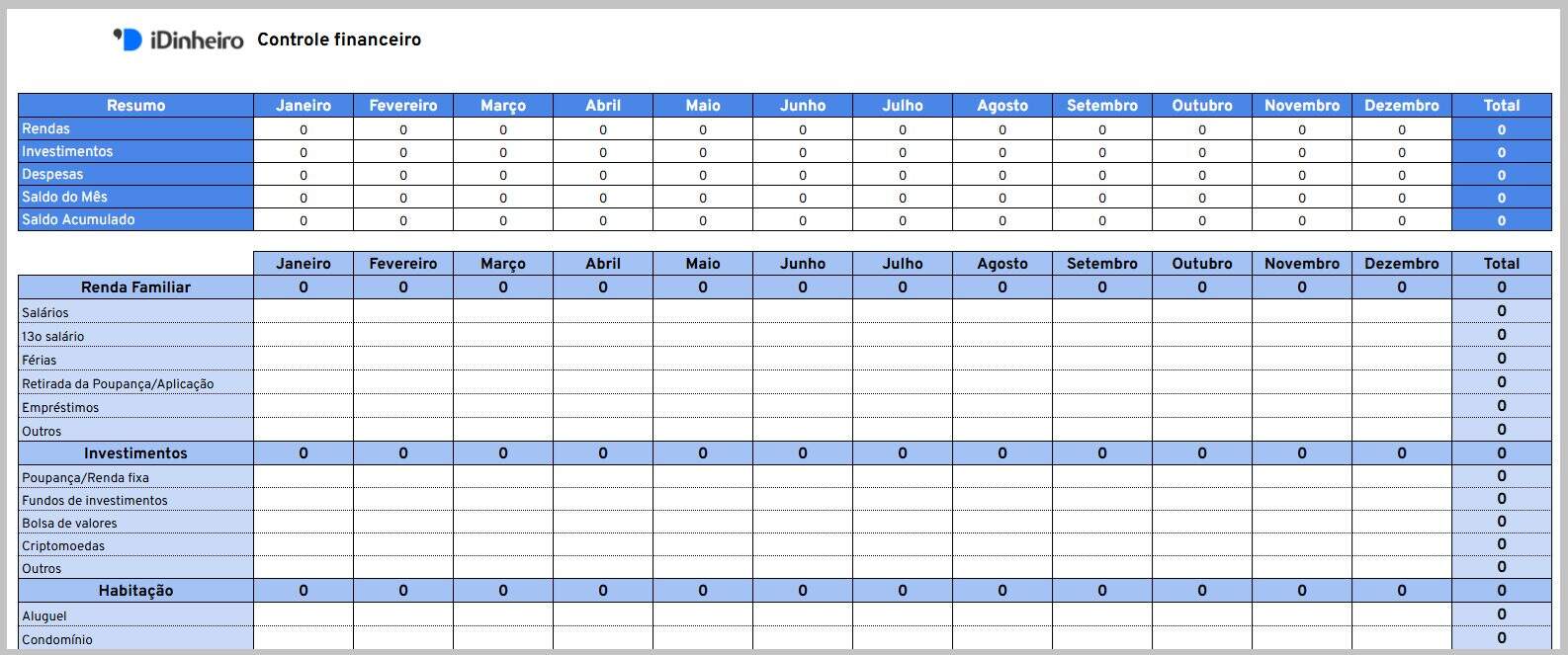

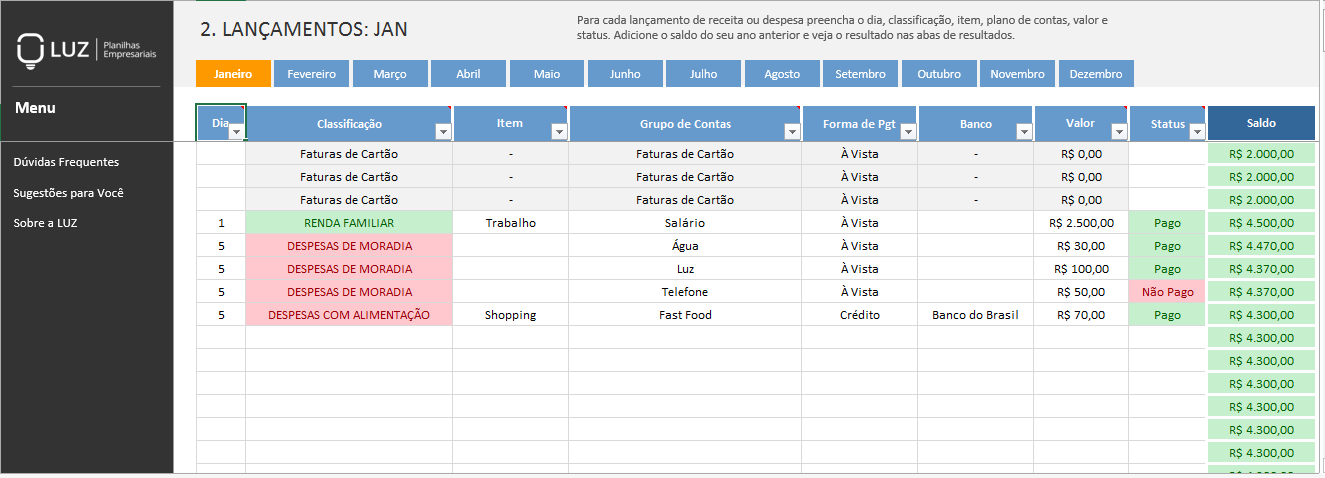

- Planilha de controle financeiro (Excel, Google Sheets) ou aplicativo de finanças

- Extratos bancários e de cartão de crédito dos últimos 3-6 meses

- Documentos fiscais (notas emitidas, comprovantes de despesas)

- Calculadora

- Caneta e papel (para anotações rápidas)

- Acesso à internet para pesquisas e ferramentas online

O Passo a Passo Definitivo

- Passo 1: Separe o João do Peru – A primeira e mais importante regra. Tenha contas bancárias e cartões de crédito totalmente separados para suas finanças pessoais e do seu negócio freelancer. Isso evita confusão e te dá clareza sobre o que é lucro e o que é gasto pessoal. Pode confessar, essa é a raiz de muito problema.

- Passo 2: Descubra seu Salário Fixo (Pro-labore) – Renda variável assusta, mas não precisa ser um bicho de sete cabeças. Calcule a média dos seus ganhos nos últimos 6 a 12 meses. Use essa média para definir um pro-labore fixo mensal. Assim, você garante um salário previsível para você e deixa o restante para cobrir imprevistos e investimentos.

- Passo 3: Registre Tudo, Sempre – Diariamente, anote cada centavo que entra e sai. Use sua planilha ou app. Isso se chama controle de fluxo de caixa. Saber para onde o dinheiro está indo é o primeiro passo para controlá-lo. Não pule essa etapa, ela é o coração do seu controle financeiro.

- Passo 4: O Leão e o DAS Te Esperam – Para quem é PJ ou atua como MEI, provisionar para impostos é vital. Separe mensalmente uma porcentagem dos seus ganhos para o DAS (Documento de Arrecadação do Simples Nacional) ou o Carnê-Leão. A alíquota varia, mas comece com uns 15-20% para ter uma margem segura. Consulte um contador para ter o valor exato.

- Passo 5: Crie sua Rede de Segurança – A reserva de emergência é seu colchão financeiro. Junte o equivalente a 6 a 12 meses do seu custo de vida essencial. Se você gasta R$ 3.000 por mês para viver, sua meta é entre R$ 18.000 e R$ 36.000. Essa grana te salva em momentos de aperto, como a perda de um cliente ou uma doença. Veja mais em Serasa.

- Passo 6: Faça o Dinheiro Trabalhar (com Segurança) – Onde guardar a reserva? Em aplicações de alta liquidez e baixo risco. Pense em Tesouro Selic, CDBs com liquidez diária que rendam pelo menos 100% do CDI. O objetivo aqui é segurança e acesso rápido, não alta rentabilidade.

- Passo 7: Proteja Sua Capacidade de Gerar Renda – Já pensou se você fica doente e não pode trabalhar? Um seguro de incapacidade temporária pode garantir que suas contas continuem sendo pagas. É um investimento na sua tranquilidade, especialmente se sua renda depende 100% da sua saúde.

- Passo 8: Pense no Futuro (Sim, Aposentadoria!) – Não deixe a aposentadoria para depois. Contribua para o INSS e considere uma previdência privada. Quanto antes você começar, menor o impacto no seu bolso mensal e maior o benefício lá na frente.

- Passo 9: Férias Remuneradas, Sim! – Inclua uma provisão para férias no seu orçamento mensal. Se você trabalha 12 meses e quer tirar 1 mês de férias, reserve 1/12 do seu pro-labore todo mês. Assim, você descansa sem se endividar.

Checklist de Sucesso

- Suas contas pessoais e profissionais estão 100% separadas?

- Você definiu um pro-labore fixo e o está seguindo?

- Todas as suas entradas e saídas estão registradas diariamente?

- Você está provisionando dinheiro para impostos todo mês?

- Sua reserva de emergência está crescendo e aplicada corretamente?

- Você considerou um seguro de incapacidade?

- Já começou a planejar sua aposentadoria?

- A provisão para férias está no seu orçamento?

Erros Comuns

E se a renda variar muito? Se um mês for abaixo da média, cubra o pro-labore com a reserva de emergência e reponha assim que possível. Se for acima, direcione o extra para a reserva, investimentos ou quitação de dívidas.

Não sei quanto provisionar para impostos. Consulte um contador ou use calculadoras online. É melhor provisionar um pouco a mais do que faltar.

A reserva de emergência não cresce. Revise seus gastos. Onde é possível cortar? Pequenas economias diárias fazem uma grande diferença no longo prazo. Veja dicas de gestão em Sebrae.

Gestão Financeira para Autônomos: Estratégias Essenciais

A gestão financeira para autônomos exige disciplina e organização. A chave é tratar seu trabalho como um negócio de verdade, com processos claros de entrada, saída e planejamento.

Organização Financeira para Freelancers: Como Começar

Começar a organização financeira para freelancers pode parecer desafiador, mas o segredo é dar um passo de cada vez. A separação de contas e o registro diário são pontos de partida poderosos.

Finanças para Trabalhadores Independentes – Guia Completo

Para trabalhadores independentes, ter um guia completo de finanças é fundamental. Ele deve cobrir desde o controle do dia a dia até o planejamento de longo prazo, como aposentadoria e investimentos.

Controle Financeiro para PJ: Métodos e Ferramentas

O controle financeiro para PJ (Pessoa Jurídica) se beneficia de métodos como o fluxo de caixa e ferramentas como planilhas e softwares. A clareza sobre os números é essencial para a tomada de decisões.

Renda Variável do Freelancer: Como Planejar e Gerenciar

Gerenciar a renda variável do freelancer envolve criar um

Dicas Extras: O ‘Pulo do Gato’ que Ninguém Conta

Quer acelerar o processo?

Essas dicas práticas vão te dar resultados imediatos.

Vamos combinar, são os detalhes que fazem a diferença.

- Use o ‘Método dos Envelopes Digitais’: Crie contas poupança separadas no seu banco para cada finalidade (impostos, reserva, férias). Transfira no mesmo dia que recebe.

- Calcule seu ‘Custo-Hora Real’: Some todos os custos mensais (incluindo provisões) e divida pelas horas que realmente fatura. A verdade é a seguinte: se for menos de R$ 80, precisa repensar seus preços.

- Automatize o carnê-leão: Use apps como ‘Meu Imposto de Renda’ ou planilhas pré-prontas. Não deixe acumular até maio.

- Negocie prazos de pagamento: Inclua no orçamento um valor 10% maior para projetos com prazo superior a 30 dias. É sua proteção contra a inflação.

- Faça a ‘Revisão das 5ªs’: Toda quinta-feira, gaste 15 minutos revisando o fluxo da semana. Identifica vazamentos antes do fim do mês.

Perguntas Frequentes: Tirando as Dúvidas de Vez

Qual a melhor forma de separar o dinheiro pessoal do profissional?

A resposta é simples: contas bancárias totalmente separadas.

Abra uma conta corrente e uma poupança exclusivas para o seu CNPJ ou atividade. Transfira um pro-labore fixo para sua conta pessoal todo mês, como se fosse um salário. Isso evita a ‘mistura’ que destrói o controle.

Quanto devo guardar por mês para impostos como freelancer?

Provisione entre 15% e 27,5% do seu faturamento bruto.

O valor exato depende do seu regime (Simples Nacional ou Lucro Presumido). Para um faturamento médio de R$ 5.000, reserve pelo menos R$ 750 mensais. Consulte um contador para definir sua alíquota real, baseada na sua atividade (CNAE).

Vale a pena pagar INSS como autônomo?

Sim, especialmente para garantir aposentadoria por idade e auxílio-doença.

A contribuição como facultativo (atual mínimo de R$ 291,90) é um custo-benefício essencial. Sem ele, você fica totalmente exposto em caso de incapacidade. Complemente com uma previdência privada (PGBL/VGBL) para construir um patrimônio extra.

O Resultado que Você Vai Ver na Próxima Planilha

Chegamos ao fim do caminho.

Você agora sabe que o planejamento não é sobre restrição, mas sobre liberdade.

Olha só: separar contas, definir um pro-labore e provisionar impostos transforma a renda variável em previsibilidade. A reserva de emergência vira seu colchão de paz. O erro que ninguém percebe? Achar que dá para administrar tudo ‘de cabeça’.

Seu primeiro passo hoje?

Abra sua planilha ou app de controle e registre TODAS as entradas e saídas dos últimos 30 dias. Só isso. A clareza que vai surgir é o início de tudo.

Compartilhe essa dica com aquele colega freelancer que ainda vive no ‘modo apagão’. E me conta nos comentários: qual foi a sua maior surpresa ao colocar a mão na massa?