Educação financeira para filhos começa com um erro comum que atrasa o futuro deles. Vamos combinar: você já se pegou escondendo conversas sobre dinheiro das crianças?

Por que a educação financeira infantil deve começar antes mesmo da primeira moeda

O grande segredo? Não é sobre ensinar a contar dinheiro. É sobre criar uma mentalidade.

Pode confessar: a maioria dos pais acha que educação financeira começa com a mesada. A verdade é a seguinte: você já está ensinando há anos, mesmo sem perceber.

Olha só: crianças de 3 a 5 anos não entendem números complexos, mas captam tudo sobre troca e valor. Quando você diz “hoje não dá” no supermercado, está dando a primeira aula prática.

Mas preste atenção: O erro comum é tratar dinheiro como tabu. Esconder contas, evitar perguntas, criar um clima de mistério.

Isso forma adultos que veem finanças como problema, não como ferramenta. Segundo pesquisas do Banco Central, 68% dos brasileiros aprendem sobre dinheiro por tentativa e erro – justamente porque faltou essa base na infância.

Aqui está o detalhe: Seu exemplo vale mais que qualquer discurso. A criança de 4 anos que te vê planejando as compras do mês está absorvendo mais que um adolescente numa aula teórica.

Vamos ao pulo do gato: educação financeira começa na naturalidade. Mostrar o cartão não como varinha mágica, mas como ferramenta. Explicar por que escolheu o produto mais barato. Incluir a criança nas pequenas decisões.

Isso cria o que chamamos de “alfabetização financeira emocional” – a base que nenhuma escola convencional entrega. E o melhor: não custa um centavo a mais no orçamento.

Em Destaque 2026: A educação financeira para filhos deve ser ensinada como um hábito diário e prático, adaptado à idade da criança, focando em transformar o dinheiro em um meio para realizar sonhos e não em um fim em si mesmo.

Educação financeira para filhos: o erro comum que atrasa o futuro deles

Vamos combinar: falar de dinheiro com os filhos é um dos maiores presentes que você pode dar. Mas, olha só, existe um erro bobo que muita gente comete e que pode frear o futuro financeiro da molecada. A gente vai desmistificar isso agora!

| Conceito | Descrição |

|---|---|

| Abordagem | Conceitos práticos de finanças pessoais adaptados à idade. |

| Influência Parental | O exemplo dos pais é fundamental. |

| Envolvimento | Incluir filhos em decisões de consumo e planejamento. |

| Faixas Etárias | Estratégias variam desde os 3 anos. |

| Objetivos por Fase | Primeiro contato (3-5 anos), valor e desejo (6-11 anos), orçamento (12+ anos). |

Educação Financeira para Filhos: Estratégias Práticas por Faixa Etária

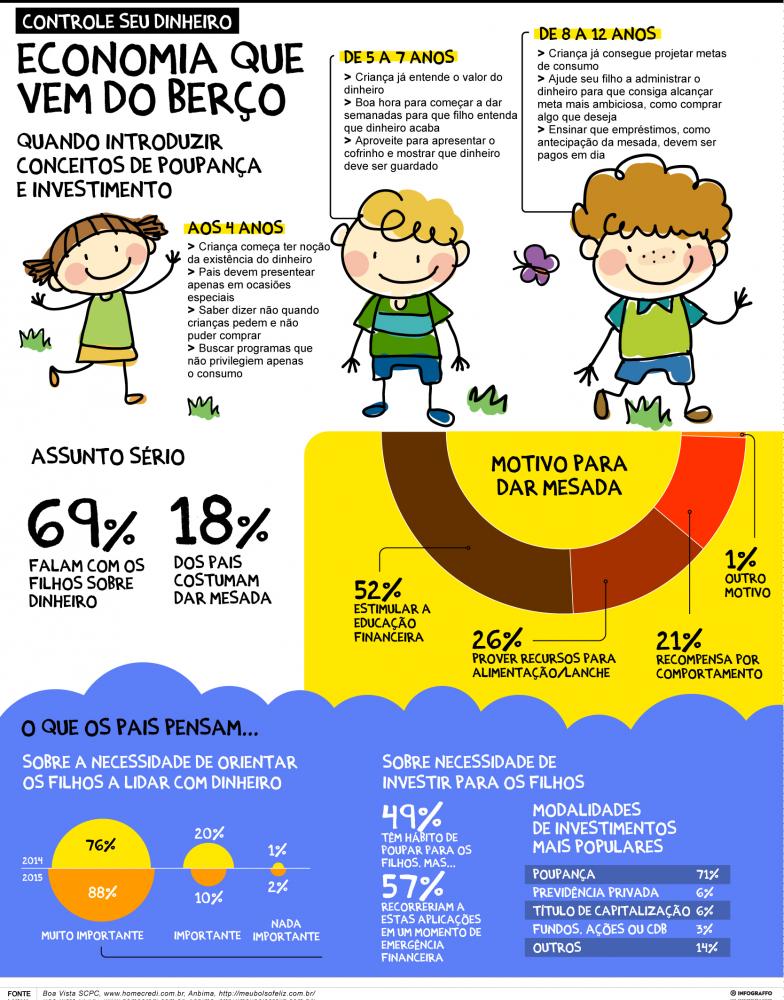

A verdade é que não existe fórmula mágica, mas sim adaptação. Desde os 3 anos, o pequeno já pode ter o primeiro contato com o dinheiro. É a fase de entender que aquele objeto colorido serve para trocar por algo que ele quer.

Entre 6 e 11 anos, a criança já tem uma noção maior de valor. É hora de diferenciar o que é necessidade do que é desejo. A semanada entra em jogo aqui, ensinando sobre escolhas.

A partir dos 12 anos, o jogo muda. A mesada educativa, com responsabilidades maiores, e até contas digitais para menores, podem ser introduzidas. Participar do orçamento familiar mostra a realidade.

Como Ensinar Sobre Dinheiro para Crianças e Adolescentes

Pode confessar: muitos pais evitam o assunto. Mas não esconder o dinheiro e tratar o tema com naturalidade no dia a dia é fundamental. Isso cria um ambiente de confiança.

O exemplo dos pais é um pilar forte. Se você vive endividado ou gasta sem controle, a mensagem que passa é péssima. As crianças aprendem muito observando.

A educação financeira infantil aborda conceitos práticos de finanças pessoais. O exemplo dos pais é um pilar forte na formação financeira dos filhos. Incluir filhos em decisões de consumo e planejamento familiar forma adultos mais conscientes.

Mesada Educativa: Como Implementar e Ajustar Valores

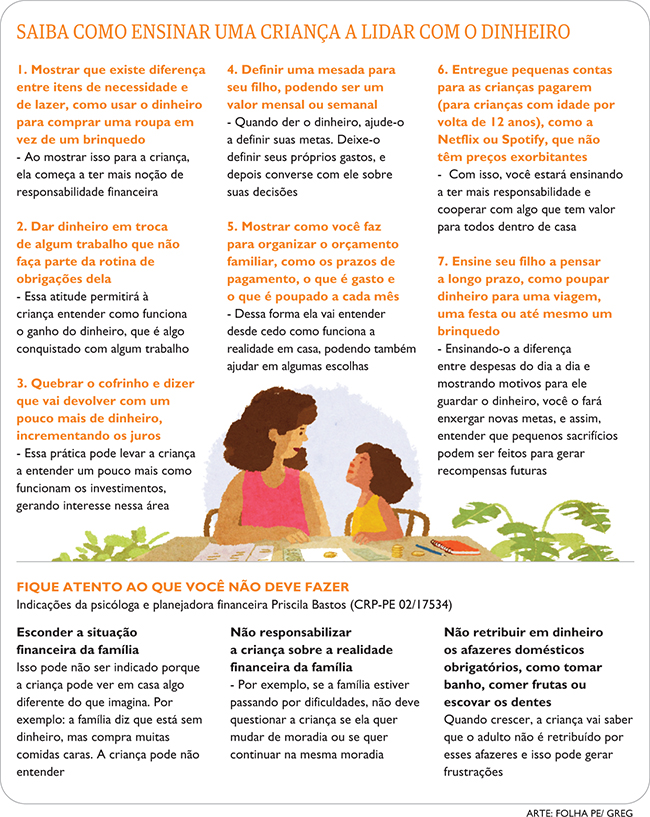

A mesada educativa não é só dar dinheiro. É uma ferramenta para ensinar responsabilidade e planejamento. Comece com valores pequenos e aumente conforme a maturidade.

Defina regras claras: o que a mesada cobre? É para gastos extras ou para tudo? Ensinar a esperar e valorizar o esforço são dicas importantes. Isso evita que o dinheiro perca o valor.

A educação financeira para crianças e adolescentes precisa ser consistente.

Poupança Infantil: Métodos para Criar o Hábito de Guardar

Criar o hábito de poupar desde cedo é um dos maiores legados. Use cofrinhos transparentes para que vejam o dinheiro crescer.

Estabeleça metas claras: um brinquedo, um passeio. Isso motiva a criança a guardar parte do que ganha. Ensine que guardar um pouco hoje permite algo maior amanhã.

A poupança infantil é a base para futuros investimentos.

Investimento para Menores: Opções Seguras e Educativas

Quando a criança já entende o conceito de poupar, podemos pensar em investir. Mas calma, o foco aqui é educativo, não em altos retornos imediatos.

Tesouro Direto ou fundos de investimento com baixo risco podem ser opções. O importante é que a criança entenda para onde o dinheiro vai e como ele pode render. É um aprendizado de longo prazo.

Para saber mais sobre o tema, confira o material do Banco Central: Educação Financeira de Pai para Filho.

Planejamento Financeiro Familiar: Envolvendo as Crianças nas Decisões

Incluir os filhos em decisões de consumo e planejamento familiar forma adultos mais conscientes. Mostre a eles como o dinheiro da família é gerenciado.

Explique sobre contas a pagar, como a de luz ou água. Isso ajuda a criança a entender os custos e a importância de economizar. Não precisa ser um show de horrores, mas sim uma lição de vida.

O planejamento financeiro familiar ganha aliados.

Atividades e Jogos para Ensinar o Valor do Dinheiro

Aprender brincando é muito mais eficaz. Atividades lúdicas, jogos de tabuleiro e simulações de banco facilitam a aprendizagem.

Crie um mercadinho em casa, use dinheiro de brinquedo. Jogos como o Banco Imobiliário (Monopoly) podem ser adaptados. O objetivo é tornar o aprendizado divertido e palpável.

Use a criatividade para ensinar o valor do dinheiro.

Dicas para Pais: Como Ser um Educador Financeiro Eficaz

Seja o exemplo que você quer ver. Fale sobre dinheiro abertamente, sem tabus. Mostre como você planeja, poupa e investe.

Ensine a esperar e valorizar o esforço. Não ceda a todos os pedidos. Explique que as coisas têm um custo e que é preciso trabalhar para conquistá-las. Isso é fundamental.

Não tenha medo de falar sobre finanças. As crianças precisam dessa orientação.

Benefícios e Desafios Reais da Educação Financeira para Filhos

- Benefícios: Formação de adultos financeiramente responsáveis, menor endividamento futuro, capacidade de planejamento e realização de objetivos, maior segurança financeira.

- Desafios: Falta de preparo dos pais, dificuldade em adaptar a linguagem para cada idade, inconsistência nas práticas, medo de abordar o assunto, influência do consumismo.

Mitos e Verdades sobre Educação Financeira para Filhos

Mito: Crianças são muito novas para entender de dinheiro. Verdade: Estratégias de educação financeira variam por faixa etária, desde os 3 anos, focando no contato inicial e noção de troca.

Mito: Dar mesada estimula o consumismo. Verdade: A mesada educativa, quando bem aplicada com regras claras, ensina sobre escolhas, prioridades e planejamento.

Mito: Falar de dinheiro com os filhos pode gerar ansiedade. Verdade: Tratar o assunto com naturalidade e de forma educativa, sem esconder a realidade, cria adultos mais seguros e preparados.

Mito: Investir para menores é complicado e arriscado. Verdade: Existem opções seguras e educativas, como Tesouro Direto, focadas no aprendizado e na construção de patrimônio a longo prazo.

Dicas Extras: Ações Práticas Para Começar Hoje Mesmo

O grande segredo? Pequenas atitudes diárias criam hábitos para a vida toda.

Vamos combinar: teoria é importante, mas ação transforma.

Separei 5 ‘quick wins’ que você implementa em 10 minutos.

- Crie o ‘Pote dos Sonhos’: Use um pote transparente para a criança guardar moedas para um objetivo específico. A visualização do crescimento é poderosa para os pequenos.

- Faça a ‘Lista do Supermercado Juntos’: Antes de ir às compras, peça ajuda para listar o que falta. Discuta por que alguns itens são necessários e outros são desejos. Custa zero e ensina muito.

- Estabeleça a ‘Regra do 3 Porquinhos’: Para a mesada ou semanada, oriente a dividir em três partes: uma para gastar agora (o porquinho festeiro), uma para poupar (o porquinho precavido) e uma para doar ou presentear (o porquinho solidário).

- Use Notas de R$ 2 e R$ 5: Ao dar a mesada em espécie para crianças menores, use cédulas de menor valor. Fica mais tangível para elas entenderem a contagem e a ‘quebra’ do dinheiro.

- Transforme um Erro em Aula: Se o adolescente gastou toda a mesada em uma semana, não ‘resgate’ imediatamente. Use a situação para conversar sobre planejamento e consequências. A experiência vale mais que qualquer sermão.

Aqui está o detalhe: Escolha apenas UMA dessas dicas para aplicar esta semana. Menos é mais quando se constrói um novo hábito familiar.

Perguntas Frequentes: Tirando as Dúvidas que Atrapalham

Qual a idade certa para começar a dar mesada?

A partir dos 6 ou 7 anos, com a semanada. A verdade é a seguinte: não existe uma idade mágica, mas sim a maturidade da criança para entender a troca (dinheiro por coisas). Comece com valores simbólicos, como R$ 5 por semana, vinculados a pequenas responsabilidades. O foco não é o valor, mas o ritual e o aprendizado.

Mesada deve ser vinculada a notas boas na escola?

Evite. Pode confessar? Esse é um erro comum. A mesada educativa deve estar ligada à gestão do recurso, não ao desempenho escolar. Ao vincular a notas, você ensina que o estudo é uma transação comercial, e não um valor em si. Prefira reconhecer o bom desempenho de outras formas, como um passeio especial.

Como abrir uma conta para meu filho menor de idade?

É simples e online. A maioria dos bancos digitais oferece contas para menores a partir de 12 anos, com autorização e documento do responsável. Olha só: a conta é conjunta, você tem supervisão total, e é uma ferramenta excelente para ensinar sobre saldo, extrato e pagamentos digitais. Procure por opções sem taxa de manutenção.

O Futuro Financeiro Deles Começa na Sua Mesa de Jantar

Vamos recapitular o essencial: Você não precisa ser um expert em investimentos. O que seus filhos precisam é de um guia.

Alguém que mostre, na prática, que dinheiro é uma ferramenta para escolhas, não um tabu ou um fim em si mesmo.

Você aprendeu que o erro comum é adiar a conversa ou tornar o assunto abstrato. E descobriu que a solução está na naturalidade, no exemplo e nas pequenas atividades do dia a dia.

Seu desafio amigável é este: Não deixe para amanhã.

O primeiro passo exato? Esta noite, durante o jantar, comente de forma leve sobre uma escolha de consumo que você fez hoje. ‘Pensei em comprar um café caro, mas resolvi fazer em casa e guardar a grana’. Simples assim.

Você acaba de acessar um mapa para formar adultos financeiramente saudáveis. Compartilhe essa dica com outro pai ou mãe. A mudança começa quando a gente espalha o conhecimento.

E para você, qual foi a maior dificuldade em começar essa conversa em casa? Conta aqui nos comentários, vamos trocar uma ideia.