")

O artigo 153 inciso vii constituição federal imposto é o segredo jurídico que pode impactar seu patrimônio. Vamos desvendar como ele funciona na prática em 2026.

O que é o Imposto sobre Grandes Fortunas e por que ele ainda não é cobrado no Brasil

Vamos combinar: você já ouviu falar desse imposto, mas nunca pagou um centavo, certo?

A verdade é a seguinte: o IGF está previsto na Constituição desde 1988, mas depende de uma lei complementar para sair do papel.

Mas preste atenção: isso não é uma falha, é um desenho técnico intencional do sistema tributário.

O Congresso Nacional tem até hoje, em 2026, a obrigação de regulamentar, mas a omissão legislativa cria essa situação peculiar.

Aqui está o detalhe: juridicamente, o imposto existe e pode ser cobrado a qualquer momento após a aprovação da lei.

Por isso, entender esse mecanismo não é só curiosidade – é uma necessidade para quem planeja patrimônio no longo prazo.

Em Destaque 2026: O Artigo 153, inciso VII, da Constituição Federal de 1988 confere à União a competência para instituir o Imposto sobre Grandes Fortunas (IGF), que ainda não foi regulamentado por ‘lei complementar’.

Artigo 153 Inciso VII CF: O Imposto sobre Grandes Fortunas no Brasil e Seus Detalhes

Olha só, vamos combinar: quando o assunto é imposto, a gente sempre quer entender cada vírgula. E o Imposto sobre Grandes Fortunas (IGF) é um desses temas que geram muita conversa e pouca clareza. Mas a verdade é a seguinte: ele existe, mas não existe.

Pode confessar, essa frase te pegou, né? É que a Constituição Federal de 1988 prevê esse imposto, mas a gente ainda não o vê na prática. É uma daquelas peculiaridades do nosso sistema tributário que a gente precisa desvendar.

Para começar, preparei um resumo executivo que vai te dar a visão geral do que estamos falando:

| Aspecto | Detalhe Essencial |

|---|---|

| Base Legal | Artigo 153, Inciso VII da Constituição Federal de 1988. |

| Competência | Exclusiva da União para instituir o IGF. |

| Exigência Legal | Depende de Lei Complementar para sua efetivação. |

| Status Atual | Existe juridicamente, mas não é cobrado na prática (omissão legislativa). |

| Fato Gerador (Proposto) | Titularidade de patrimônio líquido elevado. |

O Que É o Imposto sobre Grandes Fortunas (IGF) no Brasil?

Vamos direto ao ponto: o Imposto sobre Grandes Fortunas (IGF) é um tributo previsto na nossa Constituição Federal de 1988. Ele tem um objetivo claro: taxar o patrimônio de quem tem muito, muito dinheiro.

A ideia é que a União, e só ela, possa instituir esse imposto. Mas, como você já percebeu, a teoria e a prática, por aqui, muitas vezes andam em caminhos diferentes. O IGF existe no papel, mas não na sua carteira.

Ele não é cobrado porque falta um detalhe crucial: a lei que o regulamenta. É como ter a receita de um bolo sem os ingredientes para prepará-lo.

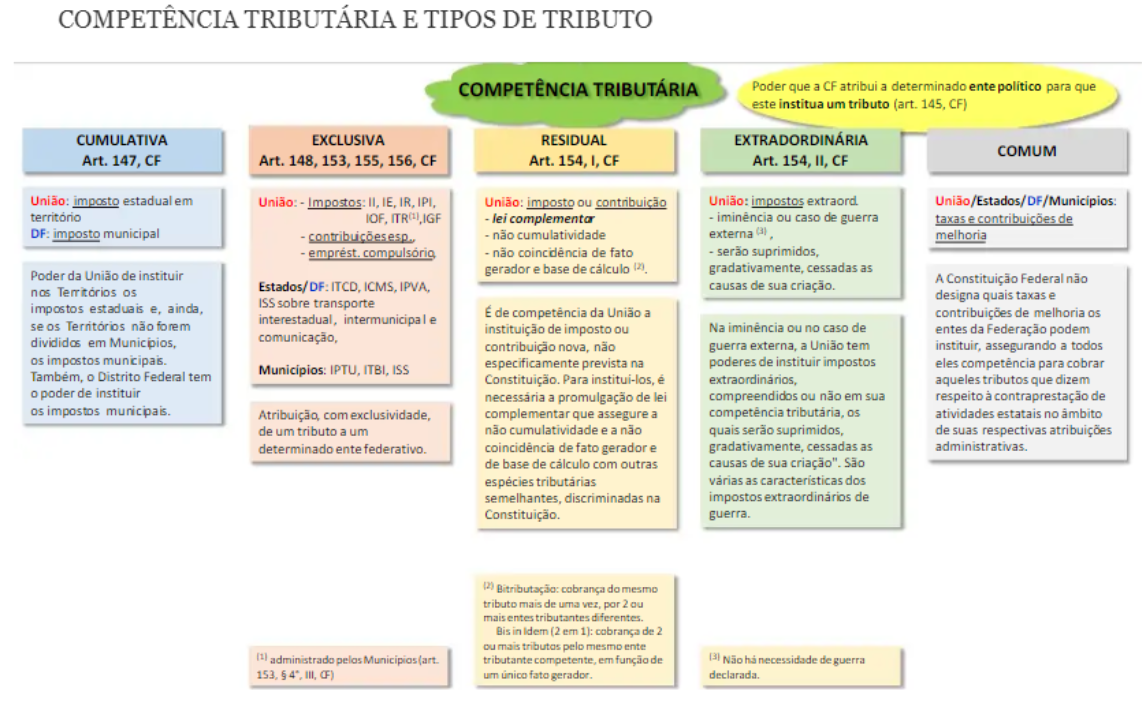

Artigo 153, Inciso VII da Constituição Federal: A Base Legal do IGF

Aqui está o coração da questão: o Artigo 153, Inciso VII da Constituição Federal é a pedra fundamental do IGF. É ele que dá o poder à União para instituir esse imposto.

Essa previsão constitucional é um marco importante. Ela mostra que, desde a redemocratização, a ideia de tributar grandes patrimônios já estava na pauta. Para entender mais sobre esse artigo, vale a pena conferir o que o Jusbrasil explica sobre o Artigo 153 da Constituição Federal.

Sem essa base, nem haveria discussão. Mas só a base não basta, como veremos a seguir.

Tributação de Fortunas: Como Funciona o Imposto sobre Patrimônio Elevado?

A grande sacada: a tributação de fortunas, ou imposto sobre patrimônio elevado, busca incidir sobre a riqueza acumulada. Não é sobre o que você ganha todo mês, mas sobre o que você já tem.

O fato gerador do IGF, em projetos de lei, seria a titularidade de um patrimônio líquido que ultrapassa um certo limite. Imagine um valor muito alto, que só uma pequena parcela da população alcança.

‘O pulo do gato aqui é entender que não se trata de renda, mas de bens e direitos. É uma forma de redistribuição de riqueza, um mecanismo que muitos países já aplicam.’

Essa é a essência de como o imposto sobre riqueza funcionaria, caso fosse implementado no Brasil.

Lei Complementar do IGF: O Que Diz a Regulamentação Necessária?

Mas preste atenção: a Constituição é clara ao dizer que a criação do IGF exige uma lei complementar. E isso não é um mero detalhe, é uma exigência legal que faz toda a diferença.

Uma lei complementar tem um rito de aprovação mais complexo do que uma lei comum. Ela precisa de maioria absoluta no Congresso Nacional, o que dificulta sua tramitação e aprovação. Por isso, o imposto não pode ser estabelecido por lei comum ou medida provisória.

É essa exigência que tem segurado a implementação do IGF por décadas, mesmo com a previsão constitucional.

Omissão Legislativa do Imposto: Por Que o IGF Ainda Não Foi Implementado?

A verdade é a seguinte: a gente vive uma omissão legislativa crônica em relação ao IGF. A Constituição prevê, a União tem a competência, mas o Congresso Nacional não aprova a lei complementar.

Até abril de 2026, por exemplo, essa lei ainda não foi aprovada. Isso significa que, embora o IGF exista juridicamente, ele não é cobrado na prática.

O Supremo Tribunal Federal (STF) já reconheceu essa omissão legislativa. É um recado claro para o Congresso: a bola está com vocês. Você pode ler mais sobre a omissão do Congresso em instituir o imposto sobre grandes fortunas no STF.

Impactos da Tributação de Grandes Fortunas na Economia Brasileira

Vamos ser realistas: a implementação do IGF traria impactos significativos para a economia brasileira. De um lado, há o potencial de aumentar a arrecadação e financiar políticas públicas.

Por outro lado, críticos apontam riscos de fuga de capitais e desincentivo ao investimento. É um debate complexo, com defensores e opositores ferrenhos.

A discussão não é só sobre arrecadar mais, mas sobre como essa arrecadação afetaria o dinamismo econômico e a distribuição de renda no país.

Desafios na Regulamentação do IGF: Obstáculos e Soluções

Pode confessar: regulamentar um imposto como o IGF não é tarefa fácil. Os desafios são imensos, e vão desde a definição do que é ‘grande fortuna’ até a forma de cobrar sem inviabilizar investimentos.

Existem projetos de lei em tramitação que tentam resolver essa equação. O PLP 108/2021, por exemplo, é um desses esforços. Ele busca definir o fato gerador e as alíquotas, tentando encontrar um equilíbrio.

A complexidade envolve evitar a bitributação, garantir a progressividade e, claro, enfrentar a resistência política e econômica. Para aprofundar nos desafios jurídicos, veja este artigo sobre tributação de grandes fortunas: fundamentos, desafios e impactos jurídicos.

Status Atual do Imposto sobre Riqueza no Brasil: Atualizações Recentes

Olha só o cenário atual: o Imposto sobre Riqueza, ou IGF Brasil, segue em compasso de espera. A previsão constitucional está lá, a omissão legislativa foi reconhecida, e os projetos de lei continuam tramitando.

Até o momento, a regulamentação IGF não saiu do papel. Isso significa que, na prática, quem tem grandes fortunas no Brasil não paga esse imposto específico.

A discussão é cíclica, e sempre volta à tona em momentos de crise econômica ou de busca por maior justiça social. A expectativa é que, em algum momento, o Congresso Nacional finalmente se posicione.

Benefícios e Desafios Reais do Imposto sobre Grandes Fortunas

Vamos ser práticos. A gente sabe que todo imposto tem dois lados da moeda. Com o IGF, não seria diferente. É importante colocar na balança o que ele pode trazer de bom e de ruim para o nosso país.

- Potencial de Aumento da Arrecadação: O IGF poderia gerar recursos extras para o governo, que seriam usados em áreas como saúde, educação e infraestrutura.

- Redução da Desigualdade Social: Ao tributar as maiores fortunas, busca-se uma distribuição de renda mais equitativa, diminuindo o abismo entre ricos e pobres.

- Justiça Fiscal: Muitos argumentam que é justo que quem tem mais contribua proporcionalmente mais para a sociedade.

- Complexidade de Implementação: Definir o que é ‘grande fortuna’, como calcular e como cobrar sem gerar burocracia excessiva é um desafio enorme.

- Risco de Fuga de Capitais: Há o temor de que a criação do imposto leve investidores a transferir seus bens para outros países com tributação mais branda.

- Impacto no Investimento e Emprego: Críticos apontam que o IGF pode desestimular o acúmulo de capital e, consequentemente, reduzir investimentos e a geração de empregos.

Mitos e Verdades sobre o Imposto sobre Grandes Fortunas

No meio de tanta discussão, é natural que surjam muitos mitos. Como especialista, quero te ajudar a separar o joio do trigo e entender o que é fato e o que é pura especulação sobre a tributação de fortunas.

Mito: O IGF já está sendo cobrado no Brasil.

Verdade: Não, ele não está. Apesar de previsto na Constituição, a falta de uma Lei Complementar impede sua cobrança. O imposto sobre patrimônio elevado existe juridicamente, mas não na prática.

Mito: Qualquer pessoa com um patrimônio razoável vai pagar o IGF.

Verdade: A ideia é que o IGF incida sobre ‘grandes’ fortunas, ou seja, patrimônios líquidos muito elevados. Os projetos de lei em tramitação sempre preveem um limite de isenção alto, focando apenas na parcela mais rica da população. Não é para o cidadão comum.

Mito: O IGF é um imposto novo e sem precedentes no mundo.

Verdade: Não é novo. A ideia de tributar a riqueza existe há séculos, e vários países já tiveram ou ainda têm alguma forma de imposto sobre grandes fortunas. É uma discussão global, não uma invenção brasileira.

Mito: O IGF vai resolver todos os problemas financeiros do país.

Verdade: Embora possa aumentar a arrecadação, o IGF é apenas uma das ferramentas fiscais. Ele não é uma solução mágica para a complexidade econômica do Brasil. A regulamentação IGF é um passo, mas não o único.

3 Dicas Práticas Para Você Não Ser Pego Desprevenido

Vamos combinar: teoria é importante, mas ação é o que muda o jogo.

Aqui estão três movimentos inteligentes para você fazer hoje mesmo.

- Monitore o PLP 108/2021 de perto. Esse projeto é o mais concreto sobre a regulamentação. Acompanhe as votações na Câmara e no Senado. Sites como o do Congresso Nacional permitem seguir a tramitação. Não espere sair no jornal.

- Faça uma projeção patrimonial realista. Pegue seu patrimônio líquido atual e projete o crescimento nos próximos 5 anos. Considere os possíveis patamares de isenção discutidos (R$ 5 milhões, R$ 10 milhões). Isso te dá um horizonte claro para planejamento.

- Converse com seu contador sobre estruturas. Ainda não há lei, mas um bom profissional já pode analisar a composição do seu patrimônio (bens imóveis, participações societárias, aplicações financeiras) e discutir possíveis estratégias futuras de forma preventiva.

Perguntas Frequentes Sobre o Imposto

O imposto sobre grandes fortunas já está valendo?

Não, ainda não está em vigor. A Constituição autoriza sua criação, mas ele só passará a existir de fato após a aprovação de uma lei complementar específica, o que ainda não aconteceu.

O que temos hoje é uma previsão constitucional e projetos de lei em discussão, como o PLP 108/2021. Até que um deles seja aprovado, não há cobrança.

Qual a diferença entre o IGF e o ITCMD (imposto sobre herança)?

O IGF incide sobre o patrimônio que uma pessoa viva possui, enquanto o ITCMD incide sobre a transferência desse patrimônio por herança ou doação.

Um é sobre ‘ter’ (IGF), o outro é sobre ‘passar adiante’ (ITCMD). São fatos geradores e momentos de cobrança completamente diferentes. Um patrimônio elevado poderia, no futuro, ser tributado pelos dois impostos, em ocasiões distintas.

Quem vai pagar esse imposto no Brasil?

Ainda não está definido, pois depende da lei complementar. Mas, seguindo a lógica dos projetos em tramitação, seriam contribuintes pessoas físicas com patrimônio líquido acima de um determinado patamar.

Esse patamar (ou faixa de isenção) é o ponto central da discussão. Propostas variam de R$ 5 milhões a R$ 20 milhões. A definição do que compõe o ‘patrimônio líquido’ (bens menos dívidas) também será crucial para saber quem realmente se enquadrará.

Fechando com Chave de Ouro

Olha só, a verdade é a seguinte: entender o Artigo 153, Inciso VII, te coloca na frente.

Você deixa de ser espectador e vira protagonista da sua própria estratégia patrimonial.

O imposto sobre grandes fortunas não é um monstro mitológico. É uma ferramenta prevista na nossa Constituição, aguardando regulamentação.

Fique atento aos debates, acompanhe os projetos e, o mais importante, planeje-se com base no que é real hoje e no que pode vir amanhã.

E aí, qual sua maior dúvida sobre como isso pode impactar seus planos? Conta aqui nos comentários.