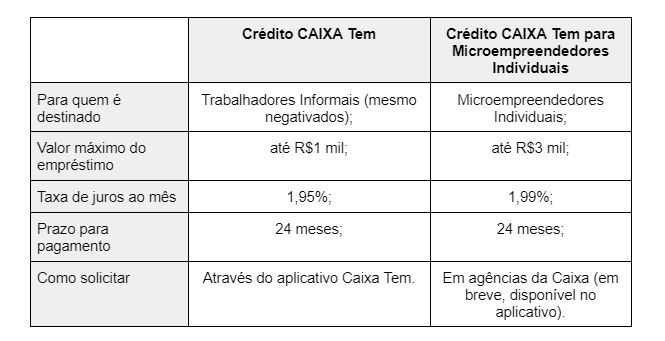

Descubra como conseguir crédito para MEI com programas que oferecem juros de 6% ao ano e prazos de até 42 meses. A verdade é que o caminho existe, mas poucos sabem acessá-lo.

Programas governamentais de crédito para MEI: juros baixos e condições especiais em 2026

O grande segredo? O governo brasileiro criou linhas de crédito com juros reduzidos para MEIs.

Isso acontece porque o Estado oferece garantias, o que diminui o risco para os bancos.

Resultado: você paga menos pelo dinheiro que precisa para crescer seu negócio.

Mas preste atenção: O Pronampe 2026 é a estrela do momento.

Ele cobra apenas 6% ao ano mais a Selic, com carência de 6 meses para começar a pagar.

Pode financiar seu projeto por até 42 meses, tempo suficiente para colher os frutos.

Aqui está o detalhe: Para acessar, você precisa autorizar o compartilhamento do DASN-SIMEI no portal e-CAC.

É uma burocracia simples que vale cada minuto investido.

Essa é a porta de entrada para taxas que bancos privados nunca ofereceriam.

Em Destaque 2026: Para conseguir crédito como MEI em 2026, o foco deve ser em programas governamentais (Pronampe, Acredita), microcrédito orientado ou linhas privadas de bancos e fintechs.

Olha só, vamos combinar: conseguir crédito para o seu MEI pode parecer uma daquelas missões impossíveis, né? Você se sente perdido no meio de tanta burocracia e juros altos, sem saber por onde começar.

Mas pode confessar: você sonha em expandir, investir ou simplesmente ter um fôlego para o seu negócio. A boa notícia é que existe um caminho, um “pulo do gato” que pouca gente conhece. E eu vou te mostrar ele, passo a passo, como uma receita.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 2 a 4 semanas | Variável (Taxas e Juros) | Médio |

MATERIAIS NECESSÁRIOS

- Documento de Identidade (RG ou CNH)

- Cadastro de Pessoa Física (CPF)

- Certificado de Condição de Microempreendedor Individual (CCMEI)

- Comprovante de Residência atualizado

- Última Declaração Anual de Faturamento do Simples Nacional (DASN-SIMEI)

- Comprovantes de pagamento dos boletos DAS em dia

- Acesso ao portal e-CAC da Receita Federal

- Conta corrente Pessoa Jurídica (PJ) ativa

- Plano de negócios simples (opcional, mas ajuda muito)

O PASSO A PASSO DEFINITIVO

- Passo 1: Organize sua Casa (Documentação e Regularidade) – A verdade é a seguinte: banco nenhum vai te dar crédito se a sua papelada estiver bagunçada. Certifique-se de ter seu RG ou CNH, CPF, o CCMEI e um Comprovante de Residência em mãos. Mais importante ainda, garanta que todos os seus boletos DAS estejam pagos e em dia. A regularidade fiscal é a chave para abrir portas.

- Passo 2: Abra sua Conta PJ (Se ainda não tiver) – Esse é um detalhe crucial que muitos MEIs ignoram. Ter uma Conta Corrente Pessoa Jurídica (PJ) separada da sua conta pessoal não só organiza suas finanças, como também mostra profissionalismo para os bancos. Isso aumenta, e muito, suas chances de aprovação de crédito.

- Passo 3: Conheça os Programas de Governo (Onde o Pulo do Gato Mora) – Aqui está o grande segredo: os programas governamentais são a sua melhor aposta! Eles oferecem juros reduzidos porque contam com garantias estatais. O Pronampe 2026, por exemplo, é um salva-vidas, com taxa de 6% ao ano mais a Selic, prazos de até 42 meses e carência de 6 meses. Outra novidade é o Programa Acredita, que visa facilitar a renegociação de dívidas e conceder crédito com condições especiais para pequenos negócios. Não esqueça do Microcrédito Produtivo Orientado (MPO), que atende inscritos no CadÚnico, com valores entre R$500 e R$21 mil, e ainda oferece orientação técnica.

- Passo 4: Autorize o Compartilhamento de Dados (Para o Pronampe) – Se você quer o Pronampe, precisa fazer isso. Via portal e-CAC da Receita Federal, você deve autorizar o compartilhamento dos seus dados de faturamento (sua DASN-SIMEI). Sem essa autorização, os bancos não conseguem analisar seu perfil para o programa.

- Passo 5: Busque os Bancos e o Sebrae (Onde a Mágica Acontece) – Com tudo organizado, procure os bancos que operam esses programas. Grandes instituições como Santander, Caixa e Banco do Brasil são bons pontos de partida. Se você não tem garantias, o Sebrae, através do FAMPE, pode oferecer um aval para o seu MEI, o que facilita muito a aprovação. Além disso, fique de olho no Programa Acredita, que pode ter parcerias com bancos.

CHECKLIST DE SUCESSO

- Sua documentação está 100% em dia?

- Você tem uma conta PJ ativa e movimentada?

- Autorizou o compartilhamento da DASN-SIMEI no e-CAC?

- Pesquisou os bancos que oferecem Pronampe, Acredita ou MPO?

- Já conversou com o Sebrae sobre o FAMPE, se precisar de aval?

- Recebeu uma proposta de crédito com juros e prazos que cabem no seu bolso?

ERROS COMUNS

Um erro fatal é não manter os pagamentos do DAS em dia. A inadimplência é um carimbo negativo que fecha muitas portas. Outro deslize é não ter uma conta PJ, misturando as finanças pessoais com as do negócio. E, por favor, não pegue o primeiro empréstimo que aparecer sem pesquisar as condições dos programas governamentais. Eles são, de longe, os mais vantajosos.

Como Conseguir Empréstimo MEI: Guia Completo

Conseguir empréstimo para MEI não é um bicho de sete cabeças, mas exige método. O segredo é preparar bem a sua empresa, ter a documentação em ordem e, principalmente, saber onde procurar. Os programas governamentais são seus maiores aliados, oferecendo condições que o mercado tradicional dificilmente iguala.

Financiamento para Microempreendedor: Opções Disponíveis

Para o microempreendedor, as opções de financiamento vão além do crédito bancário comum. Temos o Pronampe, o Programa Acredita e o Microcrédito Produtivo Orientado (MPO). Cada um com suas particularidades, mas todos focados em impulsionar pequenos negócios. O MPO, por exemplo, ainda te dá uma consultoria para usar o dinheiro de forma inteligente.

Linhas de Crédito PJ para MEI: O Que Você Precisa Saber

As linhas de crédito PJ são desenhadas para o seu negócio, não para você como pessoa física. Isso significa taxas melhores e prazos mais adequados. Ter uma conta PJ ativa é um pré-requisito quase universal e um sinal de que você leva seu negócio a sério. É a forma do banco ver que você tem um fluxo de caixa empresarial.

Capital de Giro MEI: Como Solicitar e Utilizar

O capital de giro é o fôlego do seu negócio, aquele dinheiro para o dia a dia. Para solicitá-lo, siga os passos que te mostrei: organização, regularidade e busca pelos programas certos. O mais importante é usar esse capital com sabedoria, investindo em estoque, maquinário ou marketing, e não para cobrir despesas pessoais.

Crédito para Pequeno Negócio: Condições e Vantagens

As condições de crédito para pequeno negócio, especialmente via programas governamentais, são bem vantajosas. Estamos falando de juros reduzidos (como os 6% + Selic do Pronampe 2026), prazos estendidos (até 42 meses) e carência para começar a pagar. Isso dá um alívio e uma chance real de crescimento para o seu MEI.

Como Solicitar Empréstimo MEI: Passo a Passo

Para solicitar empréstimo MEI, o caminho é claro: primeiro, organize seus documentos e garanta a regularidade do DAS. Segundo, abra uma conta PJ. Terceiro, autorize o compartilhamento de dados via e-CAC (se for Pronampe). Quarto, pesquise os bancos parceiros e, se precisar, busque o aval do Sebrae. É um roteiro que funciona.

Condições de Crédito MEI: Requisitos e Taxas

Os requisitos básicos incluem ter o CNPJ ativo, estar em dia com o DAS e apresentar a documentação completa (CCMEI, DASN-SIMEI, RG, CPF, comprovante de residência). As taxas variam, mas programas como o Pronampe oferecem condições muito competitivas, com juros fixos mais a taxa Selic, bem abaixo do mercado tradicional.

Bancos para MEI: Onde Encontrar as Melhores Ofertas

Os grandes bancos tradicionais como Banco do Brasil, Caixa Econômica Federal, Santander, Bradesco e Itaú são os principais operadores dos programas de crédito para MEI. Além deles, cooperativas de crédito também podem ter boas ofertas. O ideal é pesquisar em mais de um lugar e comparar as condições antes de fechar negócio.

3 Dicas Extras Que Vão Turbinar Sua Aprovação

Vamos combinar: às vezes o diferencial está nos detalhes que ninguém conta.

Aqui estão três ajustes práticos que podem desbloquear seu acesso ao capital.

- Antecipe sua declaração anual. Não espere o prazo final do DASN-SIMEI. Envie assim que possível. Bancos analisam dados atualizados, e um documento recente mostra organização e transparência, dois fatores que pesam na análise de crédito.

- Use sua conta PJ para tudo. Mesmo que seja uma conta digital simples. Movimente recebimentos e pagamentos de fornecedores por ela. Isso cria um histórico financeiro visível para a instituição, aumentando sua pontuação interna como cliente.

- Prepare um ‘pitch’ de 30 segundos sobre o uso do dinheiro. Se precisar falar com um analista, tenha na ponta da língua: ‘Vou comprar um novo equipamento X que aumenta minha produção em Y%’ ou ‘Preciso de capital de giro para cobrir os próximos 3 meses de matéria-prima’. Clareza convence mais que planilhas complexas.

Perguntas Frequentes Sobre Crédito para MEI

Qual a diferença entre Pronampe e microcrédito para MEI?

O Pronampe é um programa de crédito com juros mais baixos (6% ao ano + Selic) para investimento ou capital de giro, enquanto o Microcrédito Produtivo Orientado (MPO) é focado em valores menores e inclui orientação técnica obrigatória.

A verdade é a seguinte: se você precisa de mais de R$ 21 mil e tem um projeto definido, o Pronampe é a rota. Para valores menores e se você busca também mentoria para aplicar o dinheiro, o MPO pode ser a escolha mais inteligente.

Como calcular os juros de um empréstimo para MEI?

Você precisa somar a taxa de juros anual ao custo efetivo total (CET), que inclui tarifas e seguros.

Olha só: pegue o valor da parcela, multiplique pelo número de meses e subtraia o valor que você vai receber. A diferença é o custo total. Divida pelo valor do empréstimo e terá a taxa percentual. Para o Pronampe, por exemplo, são 6% ao ano sobre o saldo devedor, mais a variação da Selic no período.

É possível conseguir crédito para MEI sem avalista?

Sim, é perfeitamente possível, principalmente através de programas com garantia do governo ou do Sebrae.

O grande segredo? Programas como o Pronampe têm a garantia do Fundo Garantidor para Operações (FGO). E o FAMPE, do Sebrae, pode fazer esse papel de avalista para você. A condição básica é a sua regularidade fiscal e um bom histórico no DAS.

Seu Próximo Passo Está Mais Próximo do Que Parece

Pode confessar: agora o caminho ficou mais claro, não é?

Você tem nas mãos o mapa com os atalhos e as armadilhas que a maioria nem imagina.

O crédito não é um bicho de sete cabeças. É uma ferramenta de trabalho.

Escolha a linha que combina com seu momento, organize seus documentos e dê o primeiro passo.

Qual dessas opções faz mais sentido para o seu negócio hoje?