Descubra como fazer a declaração de imposto de renda de previdência privada MEI sem cair nas armadilhas que 9 em cada 10 pequenos empreendedores cometem.

PGBL vs VGBL: a diferença que decide sua declaração e seu bolso

Vamos combinar: se você não sabe qual plano tem, já está começando errado.

O PGBL é um investimento com benefício fiscal, permitindo deduzir até 12% da sua renda tributável anual na Declaração Completa.

Já o VGBL funciona como uma aplicação financeira, sem essa dedução direta, mas com tratamento tributário mais flexível no resgate.

A verdade é a seguinte: escolher errado na hora de declarar pode gerar multas da Receita Federal ou deixar dinheiro na mesa.

Para o MEI, essa decisão impacta diretamente no limite de isenção, que em 2026 é de R$ 33.888,00 em rendimentos tributáveis.

Olha só o detalhe: muitos confundem os códigos e declaram PGBL como VGBL, perdendo a dedução legal.

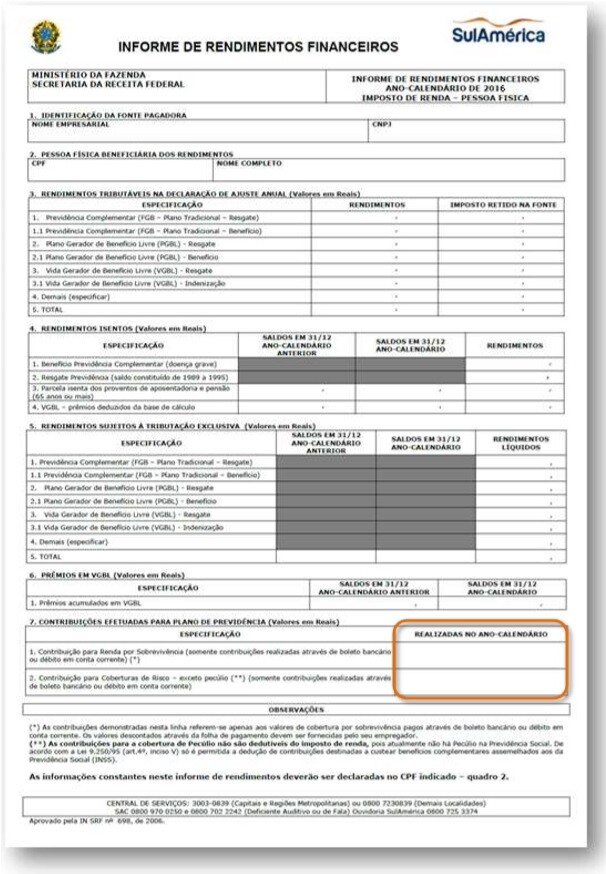

Consulte sempre o Informe de Rendimentos da sua seguradora ou banco para confirmar o tipo do seu plano.

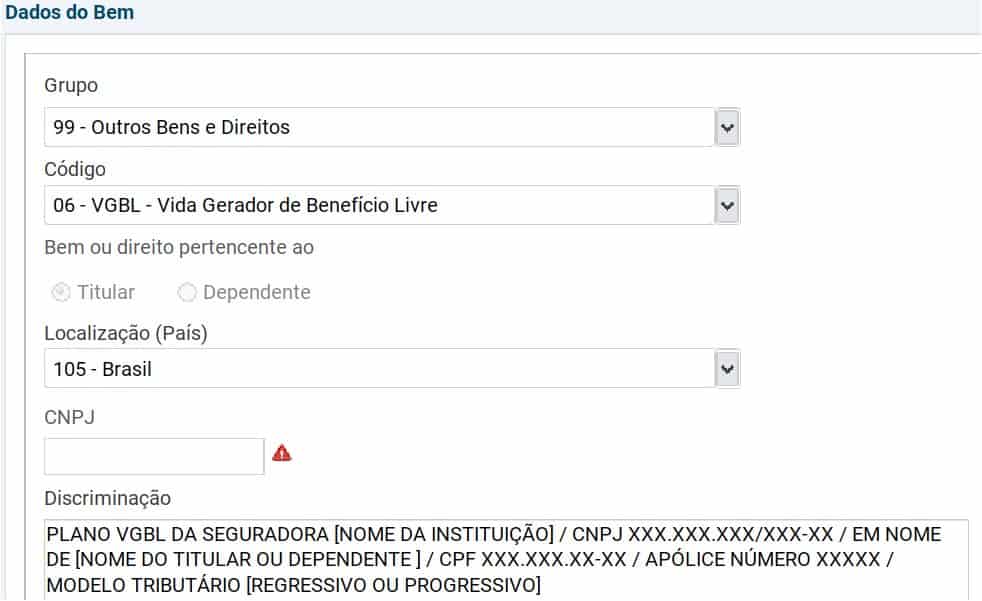

Em Destaque 2026: A declaração de previdência privada para MEI no Imposto de Renda exige a diferenciação entre PGBL e VGBL, com o PGBL sendo informado na ficha ‘Pagamentos Efetuados’ (código 36) e o VGBL na ficha ‘Bens e Direitos’ (Grupo 99, Código 06).

E aí, MEI! Vamos combinar: a hora de declarar o Imposto de Renda pode dar um frio na barriga, né? Especialmente quando entra a previdência privada na jogada. Muita gente se enrola, confessa!

Mas relaxa, porque preparei um guia que é pura mão na massa. Vou te mostrar exatamente como declarar seu PGBL e VGBL sem dor de cabeça, evitando os erros que custam caro. Se liga!

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 1-2 horas | 0 (Software Gratuito) | Médio |

Materiais Necessários

- Programa Gerador da Declaração (PGD) IRPF 2026 instalado.

- Informe de Rendimentos da sua seguradora ou banco.

- CNPJ da instituição financeira onde você tem a previdência.

- Valor total pago à previdência no ano-base 2025.

- CPF dos beneficiários (se aplicável).

- Documentos pessoais (RG, CPF).

- Acesso à sua conta gov.br para validação.

O Passo a Passo Definitivo

- Passo 1: Identifique seu Plano (PGBL ou VGBL) – A primeira coisa é saber qual tipo de plano você tem. Isso muda tudo na hora de declarar. O PGBL (Plano Gerador de Benefício Livre) permite dedução de até 12% da renda tributável na Declaração Completa. Já o VGBL (Vida Gerador de Benefício Livre) é tratado como aplicação financeira, sem essa dedução direta.

- Passo 2: Declarando o PGBL – Se for PGBL, vá para a ficha ‘Pagamentos Efetuados’. Use o código 36 (Previdência Complementar). Informe o CNPJ da instituição e o valor total pago no ano. É aqui que você usa o Informe de Rendimentos.

- Passo 3: Declarando o VGBL – Para o VGBL, a história é outra. Você vai declarar na ficha ‘Bens e Direitos’, no Grupo 99, com o Código 06 (Recursos garantidos de contratos de seguros ou de previdência). Informe o saldo bruto em 31/12/2024 e o saldo em 31/12/2025. É como declarar um investimento.

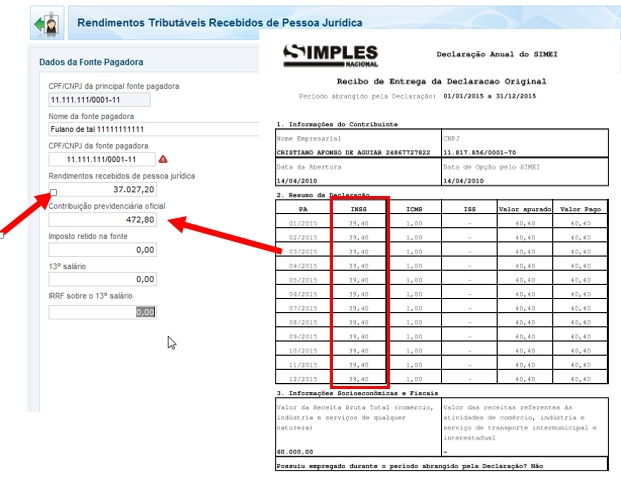

- Passo 4: Declarando os Resgates (Se Houve) – Resgatou o dinheiro? Atenção aqui! Se foi PGBL ou VGBL com Tabela Progressiva, declare em ‘Rendimentos Tributáveis Recebidos de Pessoa Jurídica’. Se usou a Tabela Regressiva, o caminho é ‘Rendimentos Sujeitos à Tributação Exclusiva/Definitiva’. O Informe de Rendimentos da seguradora mostra tudo isso.

- Passo 5: Verifique sua Obrigatoriedade – Lembre-se: como MEI, você só é obrigado a declarar o IRPF se seus rendimentos tributáveis ultrapassarem R$ 33.888,00 (ano-base 2025) ou se tiver bens acima de R$ 800 mil. Mesmo que não seja obrigado, declarar pode ser vantajoso para recuperar imposto ou ter acesso a crédito.

- Passo 6: Revise e Envie – Depois de preencher tudo, confira cada campo. Um erro bobo pode te levar para a malha fina. Se tiver dúvidas, consulte o site da Receita Federal. Depois, é só enviar!

Checklist de Sucesso

- Você preencheu a ficha correta para PGBL (Pagamentos Efetuados, código 36) ou VGBL (Bens e Direitos, Grupo 99, Código 06)?

- Os valores informados batem com o seu Informe de Rendimentos?

- Se houve resgate, a ficha de rendimentos está correta (progressiva ou exclusiva/definitiva)?

- Você informou o CNPJ da seguradora/banco corretamente?

- Seu plano é PGBL e você está declarando no modo Completo para ter a dedução?

Erros Comuns

Deu errado? Calma!

O que fazer se cair na Malha Fina: Geralmente, é por omissão de rendimentos ou erro na declaração de bens. A Receita te notifica. Tenha em mãos todos os comprovantes e faça uma retificação o quanto antes. Se declarou VGBL como PGBL ou vice-versa, é um erro comum que pode ser corrigido.

Esqueceu de declarar resgate: Se você resgatou e não declarou, vai ter problema. O ideal é retificar a declaração e pagar o imposto devido com multa e juros. O informe da seguradora é a prova.

Não sabe se é PGBL ou VGBL: Consulte seu contrato ou ligue para a seguradora. Essa informação é crucial e está no seu Informe de Rendimentos.

Como Declarar PGBL no Imposto de Renda MEI: Guia Completo

Como Declarar VGBL no Imposto de Renda MEI: Passo a Passo

Declarar Previdência Privada MEI no IRPF: O Que Você Precisa Saber

Como Declarar Aposentadoria Privada MEI no Imposto de Renda

Imposto de Renda MEI: Como Declarar Contribuições de Previdência

Declarar Resgates de Previdência Privada MEI no IR: Regras e Exemplos

MEI e Previdência Privada: Como Declarar no Imposto de Renda

Declarar Rendimentos de Previdência Privada MEI: Guia Prático

Dicas Extras Para Declarar Sem Dor de Cabeça

Vamos combinar: o diabo mora nos detalhes.

E com o IR do MEI, isso é ainda mais verdade.

Anote essas dicas de ouro para não errar.

- Primeiro passo de hoje: Baixe o informe de rendimentos da sua seguradora. Sem ele, você está no escuro. É o documento oficial com todos os números que a Receita vai cruzar.

- Erro clássico: Confundir o CNPJ da corretora com o da seguradora. No PGBL, você precisa do CNPJ da instituição que emitiu o plano (a seguradora ou banco), não da plataforma onde contratou.

- Pulo do gato para VGBL: Na ficha de Bens, anote o saldo bruto de 31 de dezembro. Não o valor aplicado no ano. É a posição final que importa.

- Checklist de segurança: Antes de enviar, confira se o valor total declarado nas fichas bate com o total do seu informe. Um centavo de diferença pode gerar uma maldita retificação.

- Dica de custo-benefício: Se sua renda tributável anual for baixa, o VGBL pode ser mais simples. Você evita a complexidade da dedução do PGBL e a obrigatoriedade da Declaração Completa.

Perguntas Que Todo MEI Faz (E As Respostas Diretas)

MEI é obrigado a declarar imposto de renda de previdência privada?

Não, por obrigatoriedade específica do plano. A obrigação de declarar o IRPF vem do seu rendimento total anual ou patrimônio. Se você, como MEI, não ultrapassar R$ 33.888,00 em rendimentos tributáveis em 2025 nem tiver bens acima de R$ 800 mil, não precisa entregar a declaração anual, mesmo tendo PGBL ou VGBL.

Posso deduzir o VGBL no imposto de renda como faço com o PGBL?

Não. Essa é a grande diferença prática. O VGBL é tratado como uma aplicação financeira, então as contribuições não abatem diretamente a sua base de cálculo do IR. A vantagem dele está na tributação dos rendimentos, que pode ser regressiva.

O que fazer se não recebi o informe de rendimentos da previdência?

Entre em contato urgente com a seguradora ou banco. Sem o documento, você não tem os dados oficiais (CNPJ, valores) para preencher corretamente. Enquanto isso, consulte o extrato online do seu plano para ter uma base, mas o informe é obrigatório.

Pronto Para Enviar Sem Medo do Leão

A verdade é a seguinte: declarar a previdência privada não é um bicho de sete cabeças.

É uma questão de saber onde cada peça se encaixa.

Você acabou de aprender a diferença crucial entre PGBL e VGBL, onde preencher cada um e os erros que derrubam 90% dos contribuintes.

Seu desafio agora é simples.

O primeiro passo exato? Abra sua gaveta digital ou física e localize o último informe de rendimentos do seu plano. Coloque na mesa. Isso já é 50% do trabalho feito.

Com essas informações em mãos, preencher o programa da Receita vai ser um processo, não um pesadelo.

Compartilhe essa dica com aquele colega MEI que vive reclamando do imposto de renda.

E me conta nos comentários: qual sua maior dúvida restante sobre declarar esses investimentos?