Descubra como investir o décimo terceiro salário para transformar dinheiro extra em patrimônio real. Vamos combinar que essa grana pode fazer muito mais do que sumir em janeiro.

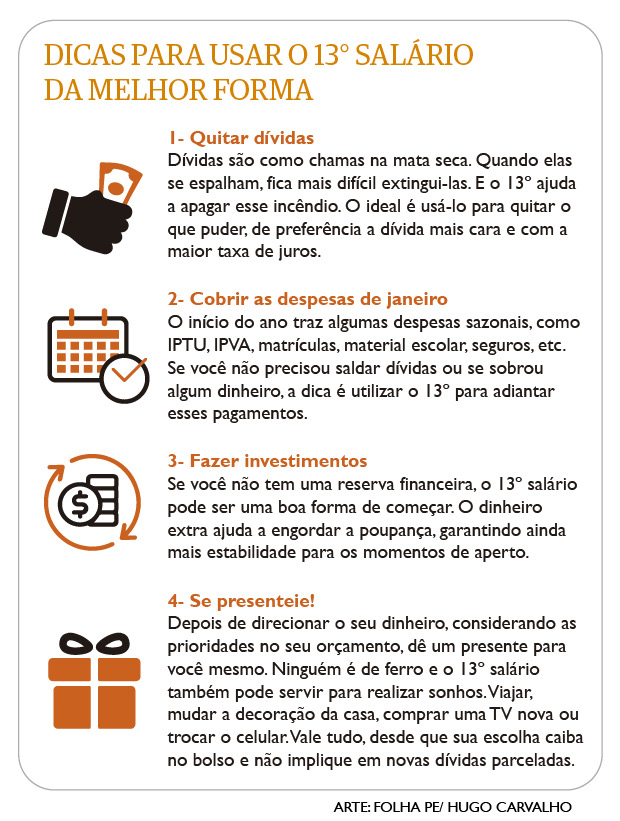

Por que quitar dívidas com juros altos deve ser sua prioridade absoluta

O grande segredo? Pagar juros altos é o oposto de investir. Você está literalmente jogando dinheiro fora.

Cartão de crédito e cheque especial cobram entre 300% e 450% ao ano no Brasil. Vamos fazer as contas: R$ 1.000 de dívida no cartão pode virar R$ 4.500 em 12 meses.

A verdade é a seguinte: Nenhum investimento no mundo rende 300% ao ano com segurança. Eliminar essa dívida é o melhor retorno financeiro que você terá em 2026.

Mas preste atenção: Muitos brasileiros tentam investir enquanto têm dívidas caras. É como tentar encher um balde furado – o dinheiro sempre vaza pelos juros.

Pode confessar: você já pensou em usar o décimo terceiro para comprar algo e parcelar o resto? Esse é o erro que mantém as pessoas no ciclo do endividamento.

Aqui está o detalhe: Credores costumam oferecer descontos de 30% a 70% para quitação à vista. Um débito de R$ 2.000 pode sair por R$ 1.000 se você negociar direto.

Olha só o pulo do gato: ligue para o banco ANTES de receber o décimo terceiro. Diga que tem o valor à vista e peça o melhor desconto. A pressão do final do ano trabalha a seu favor.

Essa é a primeira e mais importante lição sobre como investir o décimo terceiro salário: limpe o terreno antes de construir. O patrimônio começa quando os juros param de comer seu dinheiro.

Em Destaque 2026: O décimo terceiro salário em 2026 deve ser investido priorizando o equilíbrio entre segurança e rentabilidade, aproveitando o cenário de juros elevados no Brasil.

Chegou o tão esperado 13º salário, e a gente sabe: a tentação de gastar é grande. Mas, vamos combinar, essa grana extra pode ser a virada de chave para sua vida financeira.

A verdade é a seguinte: com um planejamento esperto e as estratégias certas, você transforma esse dinheiro em um verdadeiro patrimônio. Prepare-se para um guia prático que vai mudar seu jogo.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 30 minutos de leitura, meses de planejamento | Variável, a partir de R$ 0 (para quitar dívidas) até todo o seu 13º | Médio (exige disciplina e foco) |

Materiais Necessários

- Um extrato bancário detalhado (para mapear suas dívidas).

- Uma planilha de controle financeiro ou um caderno e caneta.

- Acesso a um banco digital ou corretora de investimentos.

- Seu CPF e documentos de identificação em mãos.

- Muita disciplina e uma boa dose de paciência.

- Disposição para aprender e aplicar o que vamos te mostrar.

O Passo a Passo Definitivo

- Passo 1: Faça um Diagnóstico Financeiro Brutalmente Honesto -O primeiro passo é olhar para a sua realidade sem filtros. Pegue seu extrato bancário e veja onde seu dinheiro está indo. Identifique todas as suas dívidas e despesas.

- Passo 2: Ataque as Dívidas com Juros Altos Sem Piedade -Pode confessar: dívidas como cartão de crédito e cheque especial são um peso. Quitar essas dívidas com juros altos é a prioridade máxima. Use seu 13º para isso.

Aqui está o pulo do gato: renegociar dívidas à vista pode gerar descontos significativos com credores. Não tenha vergonha, negocie!

- Passo 3: Construa Sua Muralha de Segurança: A Reserva de Emergência -Com as dívidas controladas, o segundo passo fundamental é construir ou completar sua reserva de emergência. Ela é seu colchão para imprevistos.

Olha só: ativos de liquidez diária, como CDBs que rendam ao menos 100% do CDI ou o Tesouro Selic, são ideais para a reserva. Eles permitem sacar a qualquer momento.

E tem mais: o Fundo Garantidor de Créditos (FGC) protege investimentos em CDBs até o limite de R$ 250 mil por CPF e instituição. Mais segurança para você! Para saber mais sobre como usar seu 13º, confira este artigo: dicas para usar o décimo terceiro salário.

- Passo 4: Olhe para o Futuro Próximo: Despesas de Início de Ano -Vamos ser realistas: o ano novo traz contas novas. Reservar uma parte do seu 13º para despesas típicas de início de ano, como IPTU, IPVA e material escolar, evita endividamento futuro.

É um alívio começar o ano sem essas preocupações. Pense nisso como um investimento na sua tranquilidade.

- Passo 5: Invista o Excedente com Inteligência e Visão de Futuro -Se você seguiu os passos anteriores e ainda sobrou dinheiro, parabéns! Agora é a hora de fazê-lo trabalhar para você. A renda fixa permanece atrativa devido à taxa Selic em patamares elevados.

Para o longo prazo, o Tesouro IPCA+ é ideal para proteger seu poder de compra contra a inflação. Já LCI e LCA são investimentos isentos de Imposto de Renda para pessoas físicas, aumentando o rendimento líquido.

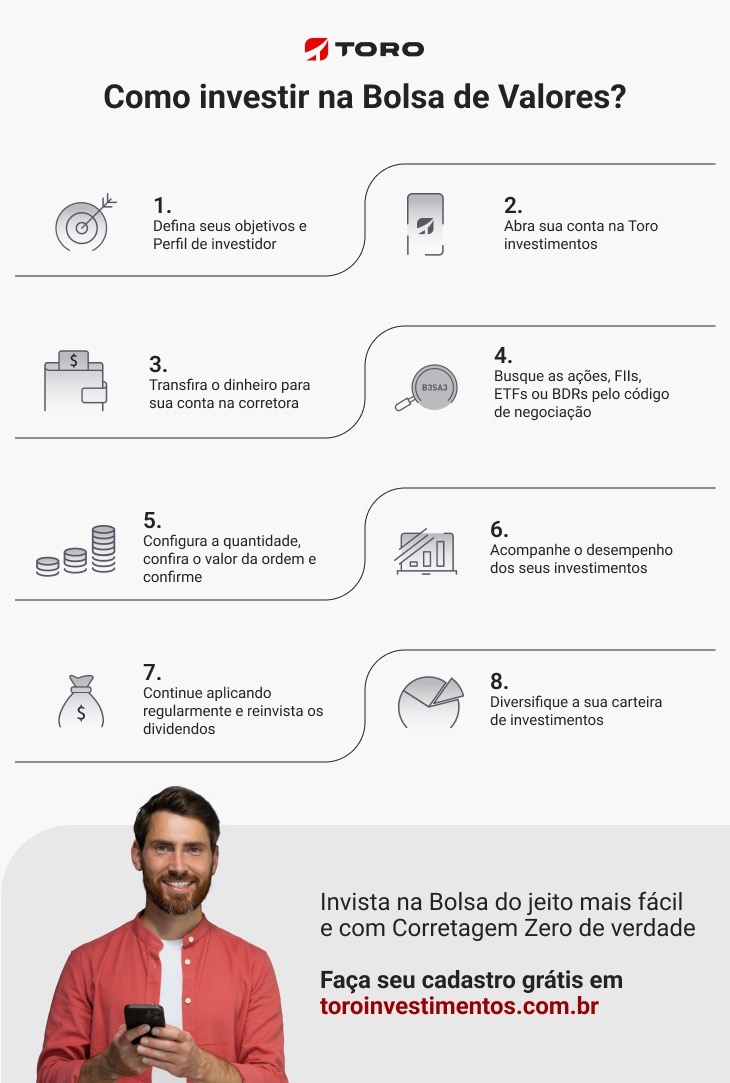

Mas preste atenção: investimentos em renda variável, como ações e Fundos Imobiliários (FIIs), são indicados para perfis mais arrojados. Eles oferecem maior potencial de retorno, mas também maior risco. Entenda seu perfil antes de mergulhar. Para aprofundar seus conhecimentos, veja mais sobre como investir seu 13º: relatórios sobre o décimo terceiro.

Checklist de Sucesso

- Suas dívidas com juros altos foram quitadas ou renegociadas?

- Sua reserva de emergência está construída ou reforçada?

- Você separou o dinheiro para as despesas de início de ano (IPTU, IPVA, material escolar)?

- O restante do seu 13º foi investido de acordo com seu perfil de risco e objetivos?

Erros Comuns

Não caia nessas armadilhas, meu amigo:

- Ignorar dívidas de juros altos: Elas corroem seu patrimônio mais rápido que qualquer investimento rende.

- Não ter uma reserva de emergência: Sem ela, qualquer imprevisto vira uma bola de neve.

- Gastar tudo em consumo imediato: Aquele prazer momentâneo pode custar caro no futuro.

- Investir sem conhecer seu perfil de risco: Renda variável para quem é conservador é receita para o desespero.

- Esquecer das despesas de início de ano: Elas virão, e é melhor estar preparado.

Melhores Investimentos para o 13º Salário: Onde Aplicar em 2026

Em 2026, com a taxa Selic ainda em patamares interessantes, a renda fixa continua sendo uma aliada poderosa. Pense em CDBs de bancos sólidos, Tesouro Selic para liquidez e o Tesouro IPCA+ para proteger seu dinheiro da inflação no longo prazo. Para quem busca isenção de IR, LCI e LCA são ótimas pedidas. Se seu perfil é mais arrojado, ações e Fundos Imobiliários (FIIs) podem trazer retornos maiores, mas com mais risco.

Onde Aplicar o Décimo Terceiro: Opções de Investimento Extra

O segredo é diversificar e alinhar com seus objetivos. Para a reserva de emergência, CDBs de liquidez diária ou Tesouro Selic. Para objetivos de médio prazo, Tesouro IPCA+ ou CDBs de prazo maior. Se você quer ir além, e tem estômago para isso, uma fatia em ações ou FIIs pode turbinar seus ganhos. Lembre-se sempre de considerar a isenção de IR de LCI e LCA.

Dicas para Usar o 13º Salário: Planejamento Financeiro Inteligente

O planejamento é a chave. Primeiro, sane suas dívidas mais caras. Depois, construa sua reserva de emergência. Em seguida, separe o valor para as despesas obrigatórias do início do ano. Só então, com a casa organizada, pense em investir o restante. Essa ordem garante segurança e tranquilidade financeira. É um roteiro claro para você não se perder.

Como Rentabilizar o 13º Salário: Estratégias para Multiplicar seu Dinheiro

Rentabilizar não é só investir, é também economizar juros. Ao quitar dívidas de juros altos, você já está “lucrando” muito. Depois, a renda fixa, com a Selic ainda atrativa, oferece ganhos consistentes. Para quem busca um crescimento mais agressivo e entende os riscos, a renda variável, através de boas ações ou FIIs, pode multiplicar seu capital. A palavra de ordem é consistência.

Prioridades Financeiras com o 13º: Quitar Dívidas ou Investir?

Não tem mistério, meu amigo: quitar dívidas com juros altos, como as do cartão de crédito e cheque especial, vem em primeiro lugar. O custo desses juros é tão alto que nenhum investimento seguro consegue superá-lo. Depois de se livrar dessas amarras, aí sim você foca em construir sua reserva e investir. É a base para qualquer patrimônio sólido.

Renda Fixa para o 13º Salário: Opções Seguras para Perfil Conservador

Para quem não quer correr riscos, a renda fixa é um porto seguro. O Tesouro Selic é a opção mais conservadora e com liquidez diária. CDBs de bancos com boa solidez, rendendo acima de 100% do CDI, são excelentes, e ainda contam com a proteção do FGC até R$ 250 mil. Para proteger da inflação no longo prazo, o Tesouro IPCA+ é imbatível. E não se esqueça das LCI e LCA, que são isentas de IR.

Renda Variável com o 13º: Oportunidades para Perfil Arrojado

Se você tem um perfil mais arrojado e está disposto a aceitar as oscilações do mercado, a renda variável pode trazer retornos expressivos. Ações de empresas sólidas e com bons fundamentos, ou Fundos Imobiliários (FIIs) que pagam dividendos mensais, são opções interessantes. Mas atenção: estude muito, diversifique e invista apenas o dinheiro que você não vai precisar no curto prazo. É um jogo para quem entende as regras. Para mais dicas, veja este link: investir o décimo terceiro.

Reserva de Emergência com o 13º: Por que Deveria Ser Sua Primeira Escolha

Simplesmente porque a vida acontece. Um imprevisto de saúde, a perda do emprego, um carro que quebra… A reserva de emergência é o que te impede de recorrer a empréstimos caros ou de desinvestir seu patrimônio em momentos de necessidade. Ela é a sua liberdade financeira. Construí-la ou reforçá-la com o 13º é um dos movimentos mais inteligentes que você pode fazer pelo seu futuro.

3 Dicas de Ouro Para Você Agir Hoje Mesmo

O grande segredo? A diferença está na execução.

Vamos combinar: teoria todo mundo tem.

A verdade é a seguinte: você precisa de ações claras.

Por isso, separei três movimentos práticos.

- Faça a conta do ‘custo da dívida’. Pegue o valor total do seu cartão. Multiplique pela taxa mensal (média de 12% ao mês no Brasil). O resultado é o que você está queimando por mês. Use esse número como motivação máxima para quitar.

- Automatize o ‘pagamento’ da sua reserva. No dia do crédito, já faça um TED do valor destinado à reserva de emergência direto para a conta da corretora ou banco digital. O dinheiro que não entra na conta corrente, não some.

- Negocie TUDO à vista. IPTU, IPVA, material escolar. Ligue para a prefeitura, para a concessionária, para a livraria. Pergunte pelo desconto para pagamento integral. Em muitos casos, você consegue abatimentos de 5% a 15%. É rendimento garantido no ato.

Perguntas Que Todo Mundo Faz (E A Resposta Direta)

Qual é o melhor investimento para o décimo terceiro salário?

Não existe ‘melhor’ universal, mas sim a prioridade certa para a sua situação financeira atual.

Se você tem dívidas com juros acima de 50% ao ano (cartão, cheque especial), o melhor investimento é quitá-las. O retorno é imediato e certo. Depois, a reserva de emergência em CDB ou Tesouro Selic. Só então pense em outros ativos.

Devo usar parte do 13º para comprar presentes de Natal?

Sim, mas com um orçamento pré-definido e rígido.

Separe um valor específico para isso, não o contrário. O erro comum é gastar primeiro e tentar ‘sobrar’ para investir. Defina o montante, compre à vista para buscar descontos e não use o cartão de crédito parcelado se puder evitar os juros.

Tesouro Direto ou CDB para a reserva de emergência?

Os dois são excelentes, mas o CDB de bancos médios costuma ter liquidez diária mais prática.

O Tesouro Selic é super seguro, mas a venda antes do vencimento pode levar um dia útil para cair na conta. Já um CDB de liquidez diária de um banco como Inter ou Next cai no mesmo dia. Para uma reserva que pode ser usada a qualquer momento, essa agilidade pesa. Ambos são protegidos (FGC ou Tesouro Nacional).

O Seu Futuro Agradece Por Este Passo

Olha só, você chegou até aqui.

Isso já mostra que a intenção de fazer diferente existe.

Agora, o pulo do gato é transformar informação em ação.

Escolha sua primeira prioridade na lista.

E execute ainda esta semana.

O patrimônio não se constrói com um golpe de sorte, mas com decisões consistentes tomadas todo fim de ano.

Qual vai ser a sua primeira atitude com esse dinheiro extra?