Os desafios na implementação do imposto sobre grandes fortunas vão muito além da política: envolvem evasão fiscal, avaliação complexa de bens e impactos econômicos reais que poucos discutem abertamente.

Por que o imposto sobre grandes fortunas ainda não saiu do papel no Brasil, mesmo após quase 40 anos na Constituição?

Vamos combinar: não é falta de vontade política que explica essa demora.

A verdade é a seguinte: a regulamentação esbarra em obstáculos técnicos gigantescos que tornam a cobrança muito mais complexa do que parece.

Olha só o detalhe: o IGF incide sobre o estoque de riqueza, não sobre o fluxo como o Imposto de Renda.

Isso significa que você precisa avaliar tudo que a pessoa possui – de imóveis e ações a obras de arte e participações em empresas fechadas.

Pode confessar: já imaginou o custo e a burocracia para fazer isso anualmente com precisão?

Na prática, países como França e Suíça gastam milhões apenas com a estrutura de fiscalização, e ainda assim enfrentam sérios problemas de evasão.

Aqui está o pulo do gato: enquanto o debate fica no campo ideológico, os especialistas sabem que a viabilidade técnica é o verdadeiro nó a ser desatado.

Em Destaque 2026: A implementação do Imposto sobre Grandes Fortunas (IGF) no Brasil, embora previsto no Art. 153 da Constituição de 1988, enfrenta obstáculos significativos que impedem sua regulamentação há décadas.

O que realmente impede o Imposto sobre Grandes Fortunas no Brasil?

Olha só, o Imposto sobre Grandes Fortunas (IGF) é um daqueles temas que sempre volta à tona, mas que parece nunca sair do papel. A verdade é que, por trás da ideia de taxar os super-ricos, existe uma complexidade gigantesca que a maioria das pessoas nem imagina.

Vamos combinar: não é só querer. É preciso entender os desafios práticos e jurídicos que travam essa discussão há décadas no Brasil. Como especialista, posso te garantir que o buraco é bem mais embaixo.

| Resumo Executivo: O IGF no Brasil | |

|---|---|

| Previsão Constitucional | Art. 153 da Constituição de 1988 (não regulamentado) |

| Propostas Recentes | Debate em 2025/2026, alíquotas de 1% a 3% para patrimônios acima de R$ 10 milhões |

| Principal Desafio | Evasão fiscal e fuga de capitais, complexidade na avaliação de bens |

| Experiência Internacional | Arrecadação geralmente inferior a 1% do PIB; queda de países da OCDE com IGF (de 12 para 3 entre 1990-2020) |

| Questão Jurídica | STF discute omissão do Congresso Nacional na regulamentação |

Desafios na Implementação do Imposto sobre Grandes Fortunas: Uma Visão Geral

Pode confessar, você já ouviu falar do IGF, certo? Ele está lá, quietinho, no Art. 153 da nossa Constituição de 1988, esperando ser regulamentado. Mas, vamos ser sinceros, a espera já dura mais de 30 anos.

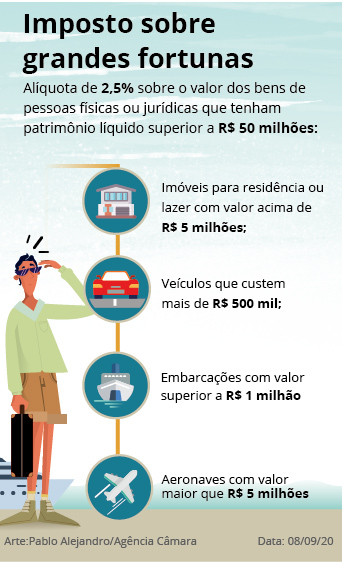

A grande questão? O debate ganhou fôlego em 2025 e 2026, com propostas de alíquotas progressivas de 1% a 3% para patrimônios acima de R$ 10 milhões. Parece simples, não é? Mas a prática é bem diferente.

Os desafios são enormes e vão desde a fuga de capitais até a dificuldade real de fiscalizar. É um quebra-cabeça complexo que exige mais do que boa vontade política.

Fuga de Capitais e Evasão Fiscal: Riscos do IGF no Brasil

Aqui está o detalhe: um dos maiores pesadelos de qualquer país que pensa em um IGF é a fuga de capitais e a evasão fiscal. Isso não é teoria, é história.

Pega essa informação: a França, por exemplo, viu aproximadamente 60 mil milionários deixarem o país entre 2000 e 2017 por causa de impostos similares. É um êxodo de riqueza que impacta a economia.

Quando o custo de manter o patrimônio em um lugar fica alto demais, os grandes investidores simplesmente migram para jurisdições mais amigáveis. É um movimento natural de proteção. Para entender melhor os desafios, dá uma olhada neste artigo: Por que é tão difícil taxar super-ricos?

Dica do especialista: A fuga de capitais não é só dinheiro saindo. É inteligência, empregos e investimentos que deixam de ser gerados aqui. O governo precisa pensar em um modelo que não espante quem gera riqueza.

Avaliação de Riqueza e Ativos Ilíquidos: Complexidades Operacionais

Agora, vamos falar de algo que quase ninguém comenta: como você avalia uma fortuna? Não é só somar o dinheiro na conta bancária, meu amigo.

O grande problema? A avaliação anual de bens como obras de arte, imóveis de luxo e, principalmente, empresas não listadas em bolsa é um processo absurdamente complexo e caro. Imagine o trabalho de periciar tudo isso anualmente.

Isso gera uma burocracia imensa e abre margem para muita discussão e litígio. É um custo operacional que, muitas vezes, não compensa a arrecadação.

Eficiência Arrecadatória do IGF: Custos de Fiscalização e Resultados

Muita gente pensa que o IGF vai encher os cofres públicos. A verdade é que a arrecadação do IGF costuma ser bem modesta, inferior a 1% do PIB nos países que o adotam.

Mas preste atenção: os custos para fiscalizar e administrar um imposto tão complexo são altíssimos. É preciso uma estrutura gigantesca para identificar, avaliar e cobrar esses patrimônios.

No fim das contas, o que se gasta para manter o sistema pode corroer boa parte do que se arrecada. É um balanço delicado que precisa ser muito bem calculado.

Riscos Jurídicos do IGF: Constituição de 1988 e STF

O IGF está previsto na nossa Constituição desde 1988, no Art. 153. Mas a falta de regulamentação gerou um vácuo que o Supremo Tribunal Federal (STF) está discutindo.

O pulo do gato? O STF debate a omissão do Congresso Nacional em regulamentar este imposto. Isso significa que, se a lei sair, ela pode ser alvo de inúmeras contestações jurídicas.

Haverá discussões sobre a constitucionalidade das alíquotas, da base de cálculo e até mesmo da legalidade da cobrança em si. É um terreno minado para a segurança jurídica. Para mais detalhes sobre os fundamentos e desafios jurídicos, vale a pena ler este conteúdo: Imposto sobre Grandes Fortunas: fundamentos e desafios.

Experiência Internacional: Como OCDE, Suíça e Espanha Tributam Fortunas

Olhar para fora nos dá uma boa perspectiva. Entre 1990 e 2020, o número de países da OCDE com imposto sobre riqueza caiu de 12 para apenas 3: Suíça, Noruega e Espanha.

Por que essa debandada? Muitos países perceberam que o imposto não era eficiente, gerava fuga de capitais e era difícil de administrar. A maioria simplesmente o aboliu.

Os que mantiveram, como Suíça e Noruega, têm sistemas muito específicos, com alíquotas baixas e bases de cálculo que consideram a realidade de cada país. A Espanha, por exemplo, tem um sistema mais complexo e debatido.

| País | Características do Imposto sobre Riqueza |

|---|---|

| Suíça | Alíquotas baixas, descentralizado (cantonal), base ampla |

| Noruega | Alíquotas moderadas, inclui imóveis e ativos financeiros |

| Espanha | Alíquotas progressivas, debatido e com exceções regionais |

Resistência Legislativa no Congresso Nacional: Barreiras à Regulamentação

A verdade é que a aprovação de uma lei para o IGF no Congresso Nacional enfrenta uma resistência enorme. Não é por acaso que ela está engavetada há tanto tempo.

O que acontece? Há um forte lobby contra, além da dificuldade de se chegar a um consenso sobre alíquotas, bases de cálculo e isenções. Cada detalhe é um campo de batalha.

A discussão é política, econômica e social, e conciliar tantos interesses é um desafio hercúleo. Sem um acordo robusto, a regulamentação fica sempre em segundo plano.

Bitributação Patrimonial: IGF vs. Imposto de Renda

Um ponto crucial que gera muita polêmica é a bitributação. O IGF incide sobre o estoque de riqueza, ou seja, o patrimônio que você possui.

Qual a diferença? O Imposto de Renda (IR) taxa o fluxo, ou seja, o que você ganha. O problema surge quando os bens que compõem sua fortuna já geram renda que é tributada pelo IR.

Isso significa que um mesmo ativo pode ser taxado duas vezes: uma pelo seu valor (IGF) e outra pela renda que ele gera (IR). Isso desestimula o investimento e a acumulação de riqueza produtiva. Para aprofundar a discussão sobre a taxação de patrimônio, este estudo do Insper é fundamental: Estudo sobre tributação de patrimônio.

Benefícios e Desafios Reais do Imposto sobre Grandes Fortunas

Vamos ser práticos: a ideia do IGF tem seus defensores e seus críticos. É importante colocar na balança o que realmente está em jogo para o Brasil.

Aqui, separei os pontos cruciais para você entender de vez.

- Potenciais Benefícios:

- Redução da Desigualdade Social: A principal bandeira é redistribuir a riqueza e diminuir a distância entre os mais ricos e os mais pobres.

- Financiamento de Serviços Públicos: A arrecadação, mesmo que modesta, poderia ser direcionada para áreas como saúde, educação ou infraestrutura.

- Justiça Fiscal: Muitos veem no IGF uma forma de os mais afortunados contribuírem proporcionalmente mais com a sociedade.

- Desafios Inegáveis:

- Fuga de Capitais: O risco de grandes fortunas saírem do país em busca de ambientes fiscais mais favoráveis é real e comprovado internacionalmente.

- Complexidade de Avaliação: Definir o valor de ativos como obras de arte, empresas não listadas e imóveis complexos é um processo caro e subjetivo.

- Custos de Fiscalização: A estrutura necessária para auditar e cobrar esse imposto é gigantesca, podendo consumir grande parte da arrecadação.

- Bitributação: O conflito com o Imposto de Renda, que já taxa o fluxo de recursos, pode gerar uma dupla tributação sobre o mesmo patrimônio.

- Insegurança Jurídica: A falta de regulamentação clara e a possibilidade de contestações no STF criam um ambiente de incerteza para investidores.

- Resistência Política: A aprovação no Congresso é um obstáculo histórico, dada a diversidade de interesses e a força dos lobbies.

Mitos e Verdades sobre o Imposto sobre Grandes Fortunas no Brasil

Tem muita coisa que se fala sobre o IGF que não condiz com a realidade. Como especialista, preciso desmistificar algumas ideias para você ter uma visão clara.

Vamos separar o joio do trigo, combinado?

Mito 1: ‘O IGF vai resolver todos os problemas financeiros do Brasil.’

A verdade é a seguinte: A experiência internacional mostra que a arrecadação do IGF é, na maioria das vezes, inferior a 1% do PIB. É um valor simbólico perto das necessidades do país e não resolve a questão fiscal sozinho.

Mito 2: ‘É fácil identificar e taxar as grandes fortunas.’

A verdade é que: Longe disso! A avaliação de bens complexos como obras de arte, participações em empresas e ativos no exterior é um processo caríssimo, demorado e cheio de brechas. A burocracia seria imensa.

Mito 3: ‘Todos os países desenvolvidos têm imposto sobre grandes fortunas.’

Pode confessar, você pensava isso, né? Mas não é bem assim. O número de países da OCDE com esse imposto caiu drasticamente, de 12 para apenas 3 entre 1990 e 2020. Muitos o abandonaram por ineficiência e fuga de capitais.

Mito 4: ‘O IGF é a única forma de fazer os ricos contribuírem mais.’

Aqui está o detalhe: Existem outras formas de tributar a riqueza, como impostos sobre herança, doações, ganhos de capital e até mesmo uma reforma no Imposto de Renda. O IGF é apenas uma das ferramentas, e nem sempre a mais eficiente.

Mito 5: ‘O IGF vai taxar o dinheiro parado dos ricos.’

A realidade é outra: O IGF incide sobre o estoque de riqueza, que muitas vezes está em ativos produtivos, como empresas, terras e investimentos que geram empregos. Taxar esses ativos pode desestimular a produção e o investimento no país.

3 Dicas Práticas Para Você Entender o Debate

Vamos ao que importa: Como acompanhar esse tema sem se perder em tecnicismos?

- Monitore o STF, não só o Congresso. A ação que discute a omissão legislativa (ADI 7388) pode forçar a regulamentação. Fique de olho nos votos dos ministros.

- Calcule o impacto real com números do Brasil. Propostas falam em 1% sobre patrimônio acima de R$ 10 milhões. Para um patrimônio de R$ 50 milhões, isso significa R$ 400 mil por ano. Compare com a alíquota máxima do IRPF de 27,5%.

- Entenda o custo da fiscalização. Avaliar uma obra de arte ou uma participação em empresa familiar pode custar mais do que o imposto arrecadado. A Receita precisaria de uma estrutura cara e especializada.

Perguntas Que Todo Mundo Faz Sobre o IGF

O imposto sobre grandes fortunas já existe no Brasil?

Não, ele ainda não foi regulamentado. A Constituição de 1988 apenas autoriza sua criação, mas depende de uma lei complementar do Congresso para sair do papel.

O detalhe crucial: O STF está julgando se o Congresso está em omissão por não ter feito essa lei. Essa discussão jurídica é o que pode acelerar tudo.

Quem realmente pagaria esse imposto?

Propostas atuais miram patrimônios líquidos superiores a R$ 10 milhões.

Aqui está a complexidade: ‘Patrimônio líquido’ significa o valor total dos bens (imóveis, ações, joias, empresas) menos as dívidas. A grande dificuldade é chegar a um valor justo para ativos que não têm preço de mercado diário, como uma fazenda ou uma coleção de arte.

Por que tantos países abandonaram esse tipo de tributo?

Principalmente por causa da fuga de capitais e dos custos administrativos altos.

Olha o exemplo real: A França viu cerca de 60 mil milionários deixarem o país em 17 anos. Na OCDE, o número de países com um tributo sobre riqueza caiu de 12 para apenas 3. A conta muitas vezes não fecha: o custo para fiscalizar pode comer boa parte da arrecadação, que raramente passa de 1% do PIB.

E Agora, Como Fica?

O debate sobre taxar grandes fortunas é muito mais do que uma discussão sobre números.

É um teste de engenharia fiscal, capacidade estatal e até de soberania.

A verdade é que implementar não é só criar a lei. É fazer funcionar sem estrangular investimentos ou criar uma indústria da sonegação.

Países como Suíça e Noruega mostram que é possível, mas com regras claras e uma máquina pública preparada.

No Brasil, o caminho ainda é longo e cheio de decisões técnicas complexas.

E você, acredita que a solução está mais na eficiência da arrecadação atual ou em criar um novo tributo?