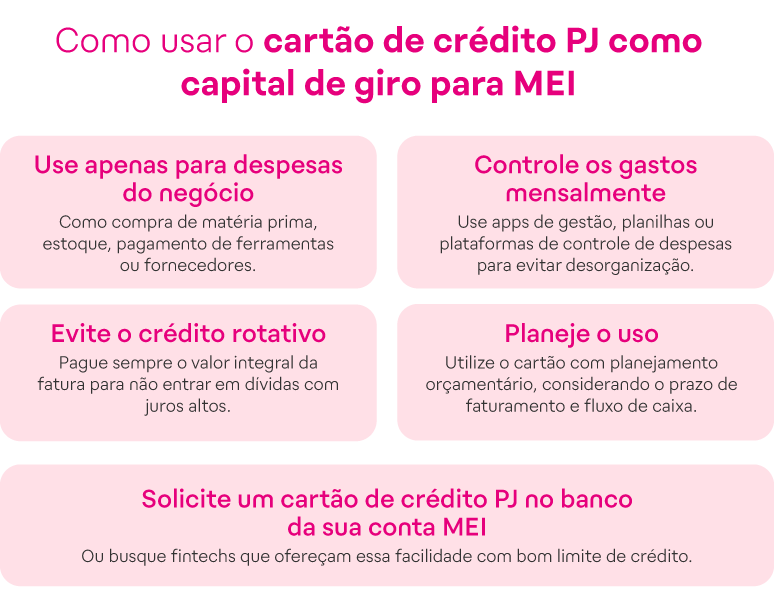

Erros comuns na gestão de capital de giro MEI são o que separa quem sobrevive de quem fecha as portas. Vamos combinar que ninguém te conta isso na hora de abrir o negócio.

Por que misturar finanças pessoais e empresariais é o erro número 1 do MEI brasileiro

O grande segredo? Essa confusão destrói seu capital de giro sem você perceber.

Você paga a conta de luz da empresa com seu cartão pessoal, depois usa o dinheiro da venda para o supermercado. O caixa vira uma bagunça sem fim.

Mas preste atenção: segundo o Sebrae, 7 em cada 10 MEIs que fecham nos primeiros 5 anos citam problemas financeiros como causa principal.

Quando tudo está misturado, você não consegue enxergar se o negócio está realmente dando lucro ou se está usando seu salário para tapar buracos.

Aqui está o detalhe: sem separação clara, você perde completamente o controle do fluxo de caixa. E capital de giro é justamente sobre ter dinheiro circulando no momento certo.

Pode confessar: quantas vezes você já ficou sem saber se poderia comprar um novo lote de produtos porque não sabia quanto tinha disponível?

A verdade é a seguinte: essa mistura cria uma ilusão perigosa. Você acha que está tudo bem, até o dia em que uma conta importante vence e o dinheiro simplesmente não está lá.

Olha só: a solução não é complicada, mas exige disciplina desde o primeiro dia. Abrir uma conta PJ separada é o passo inicial não negociável.

Definir um pró-labore fixo (mesmo que pequeno) força essa separação. Você tira seu “salário” da empresa e o resto fica para reinvestir e formar reserva.

Vamos ser realistas: no Brasil de 2026, com contas digitais gratuitas para MEI, não há mais desculpa para não fazer essa separação básica.

Em Destaque 2026: Os erros mais comuns na gestão de capital de giro para o MEI envolvem a falta de separação entre finanças pessoais e empresariais, e a ausência de acompanhamento rigoroso do fluxo de caixa.

Erros Comuns na Gestão de Capital de Giro MEI: O Que Ninguém Te Conta Sobre Sobreviver

Pode confessar: você, MEI, já sentiu aquele frio na barriga quando o dinheiro aperta e as contas não fecham? É uma sensação terrível, um sinal claro de que algo não vai bem.

A verdade é a seguinte: pequenos deslizes na gestão do seu capital de giro podem, sim, arruinar o seu negócio. E o pior, muitas vezes, você nem percebe até que a situação fique insustentável.

Erros Comuns na Gestão de Capital de Giro MEI: Como Evitá-los

O Desastre: Operar sem entender o ciclo financeiro do seu negócio é como navegar em um mar revolto sem bússola. A falta de visão clara sobre entradas e saídas impede decisões estratégicas, levando a um estresse constante e à dependência de soluções paliativas, como empréstimos caros.

A Solução Definitiva: Entenda seu ciclo de caixa. Analise quanto tempo leva para o dinheiro das vendas entrar e quanto tempo você tem para pagar seus fornecedores. O ideal é que o dinheiro entre antes de sair. Para aprofundar, veja mais sobre a gestão de capital de giro.

Finanças MEI: Controle Financeiro para Microempreendedores

O Desastre: Misturar as finanças pessoais com as da empresa é um erro clássico, mas devastador. Você saca dinheiro para a conta de luz de casa e para o estoque do negócio da mesma conta. Isso distorce completamente a realidade financeira da sua empresa, inviabilizando qualquer análise séria.

A Solução Definitiva: Separe! É o primeiro passo para a profissionalização. Abra uma conta bancária exclusiva para o MEI e trate-a como sagrada. Esse é o mínimo para ter clareza.

Saúde Financeira MEI: Planejamento e Otimização do Capital de Giro

O Desastre: A negligência no registro diário de entradas e saídas impede qualquer previsão. Você não sabe quanto tem, quanto deve e quando o caixa vai secar. Isso gera um ciclo vicioso de surpresas desagradáveis e decisões tomadas sob pressão.

A Solução Definitiva: Registre TUDO. Use uma planilha simples, um aplicativo ou até um caderno. O importante é ter o controle na ponta do lápis. Saber a real situação do seu caixa te dá poder de negociação e planejamento.

Dificuldades Financeiras MEI: Gestão de Caixa e Ciclo Financeiro

O Desastre: A dependência de empréstimos de curto prazo é um sintoma grave de que seu fluxo de caixa está doente. Essas linhas de crédito, muitas vezes com juros altos, corroem sua lucratividade e podem te empurrar para um endividamento insustentável.

A Solução Definitiva: Revise seus prazos. Negocie com fornecedores para conseguir mais tempo e, ao mesmo tempo, incentive pagamentos à vista dos seus clientes com descontos. Isso equilibra seu caixa e reduz a necessidade de capital externo.

Pró-Labore MEI: Como Definir e Separar das Finanças da Empresa

O Desastre: Não definir um pró-labore significa que você está

3 Dicas Extras Para Virar o Jogo Hoje Mesmo

O grande segredo? Pequenas mudanças geram grandes resultados.

Vamos combinar: você não precisa revolucionar tudo de uma vez.

Comece com essas ações práticas.

- Faça a ‘Regra do 1%’ toda semana. Separe 1% do seu faturamento bruto da semana e transfira para uma conta poupança separada. Nem que seja R$ 10. Em um ano, você terá uma reserva significativa sem sentir.

- Crie um ‘Dia do Caixa’ semanal. Toda segunda-feira, antes de começar o trabalho, anote o saldo da conta PJ e as contas a pagar naquela semana. Leva 5 minutos e te tira do modo ‘apagador de incêndio’.

- Negocie UM fornecedor por mês. Escolha aquele que mais pesa no seu custo. Ligue e peça um prazo 7 dias maior ou um desconto de 3% para pagamento antecipado. A maioria aceita, mas ninguém pede.

Perguntas Frequentes (FAQ)

Qual a diferença entre conta PJ e conta pessoal para MEI?

A conta PJ é obrigatória para separar seu dinheiro do negócio do seu dinheiro pessoal, evitando uma bagunça financeira.

A verdade é a seguinte: usar a conta pessoal mistura tudo. A conta PJ, mesmo sendo gratuita em vários bancos, cria um limite psicológico e prático. Você define um pró-labore (seu ‘salário’) e só transfere esse valor para a conta pessoal. O resto fica na empresa para pagar fornecedores, impostos e formar reserva.

Como calcular o capital de giro necessário para o meu MEI?

Some o valor das suas despesas operacionais mensais (incluindo seu pró-labore) e multiplique por 3.

Esse é o mínimo para respirar. O cálculo completo leva em conta o ciclo financeiro: o tempo entre pagar seus fornecedores e receber dos clientes. Mas a regra dos 3 meses é um ponto de partida realista e alcançável para começar a planejar hoje.

Quanto devo guardar na reserva de emergência como MEI?

O ideal é acumular o equivalente a seis meses das suas despesas operacionais fixas.

Pode confessar: parece muito. Mas olha só, comece com a meta de um mês. Depois, dois. Essa reserva não é para investir, é para cobrir meses ruins, equipamentos que quebram ou aquela inadimplência inesperada. Ela é o seu colchão de segurança para não precisar de empréstimos caros.

Vamos Fechar Essa Conversa?

Gestão financeira não é sobre ser um gênio dos números.

É sobre criar hábitos simples que protegem seu negócio.

Você já deu o passo mais importante: buscar informação de qualidade.

Agora, coloque uma dessas dicas em prática ainda esta semana.

Qual vai ser a sua primeira mudança?