O impacto financeiro da baixa do MEI nas dívidas pendentes é brutal: você fecha o CNPJ, mas as contas continuam vindo. E elas vêm direto para seu CPF.

Baixa do MEI não é botão de reset: a verdade sobre a transferência automática das dívidas para seu CPF

Vamos combinar: muita gente acha que dar baixa no MEI é uma fuga mágica das dívidas.

A verdade é a seguinte: não é. É o começo de um novo problema.

O grande segredo? A Receita Federal não esquece nada. Segundo a legislação tributária, a baixa do MEI não extingue débitos anteriores.

O que acontece na prática é uma transferência automática e silenciosa.

Todas as dívidas do seu CNPJ – impostos atrasados, multas, guias DAS não pagas – são automaticamente vinculadas ao seu CPF.

Mas preste atenção: isso não é uma opção. É uma regra do sistema. A responsabilidade do MEI é ilimitada.

Seu patrimônio pessoal, sua conta bancária, seu carro… tudo vira garantia para o Fisco cobrar.

Aqui está o detalhe: enquanto o MEI estava ativo, a cobrança ficava no âmbito da empresa. Com a baixa, ela pula para a esfera da sua vida pessoal.

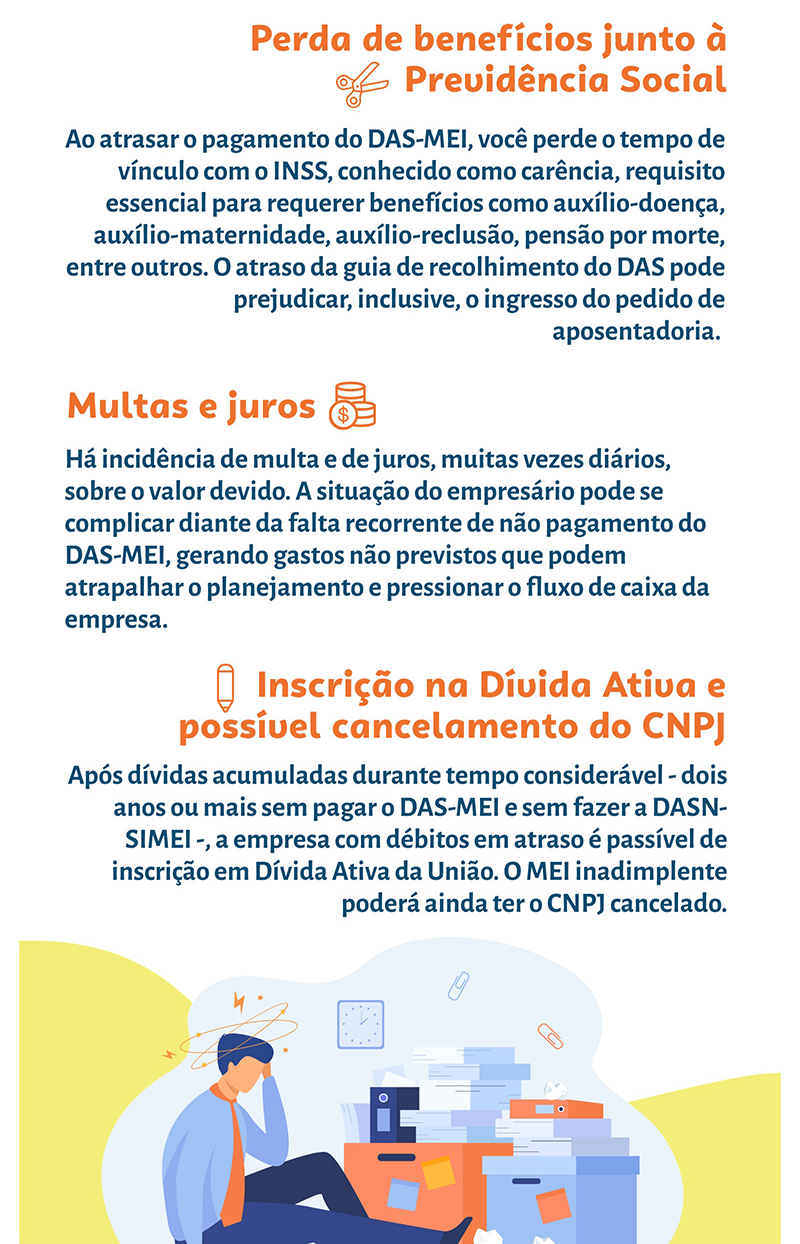

E o pior: os valores param de gerar novas guias, mas continuam acumulando juros e correção monetária todos os meses.

Pode confessar: você achou que ia se livrar, mas na verdade só trocou de endereço para a cobrança.

É por isso que a baixa sem quitar as dívidas é uma das maiores armadilhas financeiras para o microempreendedor.

Em Destaque 2026: A baixa do MEI não extingue dívidas pendentes, transferindo automaticamente todos os débitos do CNPJ para o CPF do empreendedor, o que pode afetar seu patrimônio pessoal.

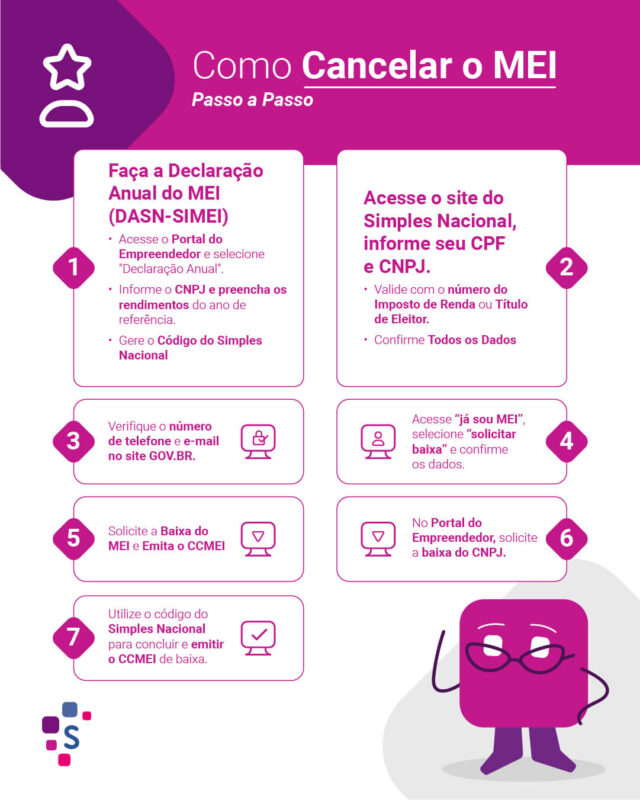

O que acontece com as dívidas do MEI após o cancelamento?

Olha só, a gente sabe que a vida de empreendedor no Brasil é cheia de altos e baixos. E, às vezes, a decisão de dar baixa no MEI parece a solução mais rápida para um problema, não é mesmo?

Mas a verdade é a seguinte: essa decisão, quando feita com dívidas pendentes, tem um impacto financeiro que muita gente não te conta. Não é simplesmente ‘apertar um botão’ e tudo some.

Vamos combinar que ninguém quer surpresas desagradáveis. Por isso, preparei um resumo executivo para você entender de cara o cenário:

| Aspecto | O Que Você Precisa Saber |

|---|---|

| Dívidas do MEI | Não são quitadas com a baixa. Elas são transferidas automaticamente para o seu CPF. |

| Patrimônio Pessoal | Pode ser comprometido. Como MEI, a responsabilidade é ilimitada, ou seja, seus bens pessoais podem ser usados para quitar débitos. |

| Geração de Débitos | A baixa interrompe a geração de novas guias DAS e multas futuras. Mas o que já existe, continua lá. |

| Dívida Ativa da União | Débitos não regularizados podem levar à inscrição do seu CPF nesse registro, gerando sérias restrições. |

| Restrições de Crédito | Com o CPF na Dívida Ativa, esqueça financiamentos, empréstimos e até mesmo abrir novas empresas. |

| Correção e Juros | Os valores em atraso continuam a sofrer correção monetária e a incidência de juros. A conta só aumenta. |

| DASN-SIMEI de Baixa | É obrigatório entregar essa declaração, mesmo com dívidas. Não entregar gera mais multas. |

| Negociação | É possível parcelar débitos via Portal do Empreendedor ou e-CAC. Dívidas na PGFN são negociadas no Regularize. |

Pode confessar, você já se perguntou se dar baixa no MEI resolveria tudo, certo? Mas o buraco é mais embaixo, meu amigo. A baixa é um passo administrativo, não uma ‘canetada’ que apaga dívidas.

Cancelar MEI com Dívida: Quais São as Consequências?

A grande questão aqui é clara: a baixa do seu MEI não é um passe livre para as dívidas sumirem. Pelo contrário, ela apenas muda o endereço da cobrança.

O que era uma dívida do seu CNPJ MEI, passa a ser uma pendência diretamente ligada ao seu CPF. Isso significa que a Receita Federal e outros órgãos não vão esquecer de você.

Eles simplesmente transferem essa responsabilidade. É como trocar de roupa, mas a pessoa continua sendo a mesma, entende?

Consequências da Baixa do MEI para Dívidas Pendentes

Mas preste atenção: a baixa, de fato, tem um lado bom. Ela interrompe a geração de novas guias DAS e, consequentemente, de multas futuras.

Ou seja, você para de ‘sangrar’ com novos débitos. No entanto, tudo o que já estava pendente, continua lá, firme e forte, esperando para ser regularizado.

E o mais importante: o patrimônio pessoal do MEI pode ser comprometido. A responsabilidade ilimitada é um ponto crítico que muitos ignoram.

Débitos do MEI no CPF: Impactos e Restrições

Aqui está o detalhe que pega: quando as dívidas do MEI migram para o seu CPF, a coisa fica séria. Débitos não regularizados podem levar à inscrição do seu CPF na Dívida Ativa da União.

Isso não é brincadeira. Uma vez lá, seu nome fica sujo na praça. As restrições de crédito são imediatas e severas, impedindo você de conseguir financiamentos, empréstimos e até mesmo de abrir uma nova empresa.

Além disso, os valores em atraso continuam a sofrer correção monetária e a incidência de juros. A cada dia que passa, a conta fica mais salgada.

Como Regularizar Dívidas do MEI Após a Baixa

Então, qual o pulo do gato? A boa notícia é que você não está desamparado. Existem caminhos para regularizar essas pendências mesmo após a baixa do MEI.

A principal ferramenta é o parcelamento. Você pode negociar os débitos diretamente pelo Portal do Empreendedor ou pelo portal e-CAC da Receita Federal.

Se a dívida já estiver na Procuradoria-Geral da Fazenda Nacional (PGFN), o caminho é o portal Regularize. Não deixe para depois, a negociação é a chave. Para saber mais sobre o parcelamento, você pode consultar o Portal de Serviços do Governo.

Parcelamento de Dívidas do MEI: Opções e Procedimentos

Vamos ser práticos: o parcelamento é a melhor estratégia para quem não consegue quitar tudo de uma vez. Ele divide a dívida em prestações que cabem no seu bolso.

No Portal do Empreendedor ou no e-CAC, você consegue visualizar seus débitos e simular as condições de parcelamento. É um processo relativamente simples e intuitivo.

Para dívidas já inscritas na Dívida Ativa, o portal Regularize da PGFN oferece opções de negociação e parcelamento que podem incluir descontos em juros e multas. Não deixe de verificar o que acontece se não pagar o DAS MEI, para entender a urgência.

DASN-SIMEI e Baixa: O Que Fazer com Dívidas em Aberto?

Um erro comum: muita gente pensa que, ao dar baixa no MEI, não precisa mais entregar a Declaração Anual de Faturamento (DASN-SIMEI). Mas isso é um engano grave.

Mesmo com a baixa, é obrigatório entregar a DASN-SIMEI de baixa. Essa declaração é fundamental para a Receita Federal ter o registro final das suas atividades. Não entregar gera multa e mais dor de cabeça.

É um passo burocrático, sim, mas essencial para não acumular mais problemas fiscais.

Restrições no CPF Após Baixa do MEI com Dívidas

A verdade nua e crua: as restrições no seu CPF não são apenas um

3 Ações Práticas Para Você Tomar Hoje Mesmo

Vamos ao que importa: teoria é legal, mas ação resolve.

Anote essas três dicas que vão te dar um alívio imediato.

- Faça o login no Portal do Empreendedor AGORA. Verifique sua situação cadastral e a lista de débitos pendentes. É o primeiro passo para saber contra quem você está lutando.

- Calcule o valor total atualizado da sua dívida. Some o principal, as multas e os juros. Use a calculadora do e-CAC para ter o número exato. Saber o tamanho do problema é metade da solução.

- Entre no portal Regularize da PGFN. Mesmo que sua dívida ainda não esteja lá, simule um parcelamento. Veja as opções de entrada e número de parcelas. Isso tira o peso do ‘e se’ dos seus ombros.

Perguntas Que Todo MEI Com Dívida Faz

Posso baixar o MEI mesmo com dívida?

Sim, você pode solicitar a baixa, mas isso não apaga suas obrigações financeiras.

A baixa do CNPJ é um processo administrativo. Ela interrompe a cobrança de novas guias DAS, mas todas as dívidas já contraídas permanecem. Elas são automaticamente transferidas para o seu CPF como responsabilidade pessoal e ilimitada.

O que acontece se eu não pagar a dívida do MEI?

Seu CPF será inscrito na Dívida Ativa da União, gerando restrições graves.

Isso significa bloqueio de crédito em bancos, impedimento para conseguir financiamentos (como o da casa própria ou carro) e dificuldade para abrir novas contas. O valor da dívida continua corrigido pela Selic e com juros de mora, aumentando cada vez mais.

Consigo parcelar a dívida depois da baixa do MEI?

Sim, e essa é justamente a melhor saída.

O parcelamento pode ser feito pelo portal e-CAC ou pelo Portal do Empreendedor para débitos em fase prévia. Se a dívida já estiver na Procuradoria-Geral da Fazenda Nacional (PGFN), a negociação é feita exclusivamente pelo portal Regularize, que costuma oferecer descontos em multas e juros.

O Caminho Da Regularização Está Aberto

Olha, a verdade é que ninguém planeja ficar devendo.

As coisas acontecem, o negócio não decola, e a conta chega.

Mas o maior erro não é ter a dívida. É deixar ela crescer no escuro, achando que some com um papel.

Você agora sabe: a baixa é só um trâmite. O débito fica.

A boa notícia? Existem canais oficiais, parcelamentos acessíveis e uma porta de saída.

O impacto financeiro é real, mas controlável quando você assume as rédeas da situação.

Vamos combinar uma coisa? Não deixe para segunda-feira.

Qual é o primeiro bloqueio que te impede de resolver isso hoje?