Investir para a aposentadoria em 2026 exige clareza e estratégia. Muita gente adia o planejamento financeiro para essa fase, crente de que terá tempo suficiente depois. A verdade é que adiar a decisão só aumenta a pressão e diminui as opções. Este guia essencial vai te mostrar como construir um futuro financeiro seguro, com passos práticos para você começar agora mesmo.

Como Investir para a Aposentadoria em 2026 e Garantir Renda a Longo Prazo

Planejar sua aposentadoria em 2026 significa escolher os caminhos certos para seu dinheiro trabalhar para você.

O Tesouro RendA+ surge como uma opção clara para quem busca segurança e previsibilidade. É um título público pensado exatamente para garantir uma renda mensal corrigida pela inflação por duas décadas.

Já a Previdência Privada oferece flexibilidade. O PGBL é uma mão na roda para quem faz declaração completa do Imposto de Renda, permitindo deduzir parte dos seus ganhos. O VGBL, por outro lado, é mais indicado para quem prefere a declaração simplificada ou já é isento.

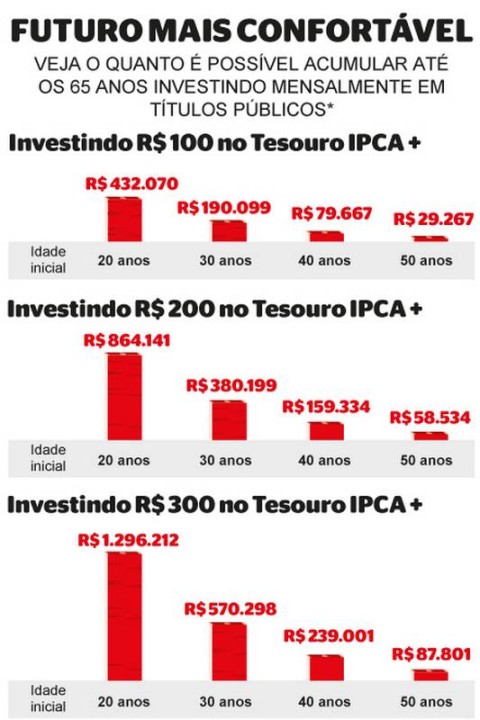

E para quem quer proteger o poder de compra do seu dinheiro, o Tesouro IPCA+ é imbatível. Ele te dá a certeza de que sua rentabilidade será sempre superior à inflação, com prazos longos para você não se preocupar.

“A previdência privada oferece flexibilidade na escolha do regime de tributação (regressiva ou progressiva) e pode facilitar o planejamento sucessório, com liberação de valores aos beneficiários sem inventário.”

Como Investir para Garantir uma Aposentadoria Tranquila em 2026

| Produto | Características Principais | Vantagens Estratégicas |

|---|---|---|

| Tesouro RendA+ | Renda mensal corrigida pela inflação por 20 anos. Título público. | Segurança e previsibilidade de fluxo de caixa pós-aposentadoria. |

| Previdência Privada (PGBL/VGBL) | PGBL: Dedução IR (até 12%). VGBL: Tributação sobre rendimento. | Benefícios fiscais e planejamento sucessório facilitado. |

| Tesouro IPCA+ | Rentabilidade real acima da inflação. Vencimentos longos (2045/2055). | Proteção do poder de compra a longo prazo. |

| Renda Variável (Ações/FIIs) | Foco em dividendos de setores perenes. | Potencial de crescimento e geração de renda passiva consistente. |

Principais Opções de Investimento para Sua Aposentadoria

Planejar a aposentadoria em 2026 exige clareza sobre os instrumentos financeiros disponíveis. Cada um tem um papel específico na construção de um futuro financeiro seguro e confortável. Vamos analisar as opções mais robustas.

Tesouro RendA+: O Título Público para Sua Aposentadoria

O Tesouro RendA+ é uma joia da coroa para quem busca renda previsível. Ele paga mensalmente, por 20 anos, um valor que acompanha a inflação. Isso garante que seu poder de compra seja preservado, algo crucial para quem dependerá desses recursos.

Minha dica de ouro aqui é: considere a compra escalonada. Adquirir títulos com datas de conversão em renda diferentes pode suavizar o fluxo de recebimento e te dar mais flexibilidade.

Saiba mais sobre este título em Tesouro Direto.

Previdência Privada: PGBL vs. VGBL

A previdência privada é uma ferramenta poderosa, mas a escolha entre PGBL e VGBL faz toda a diferença. O PGBL é ideal se você faz a declaração completa do Imposto de Renda, pois permite deduzir até 12% da sua renda bruta tributável. Já o VGBL é mais indicado para quem usa a declaração simplificada ou é isento, pois o imposto incide apenas sobre os rendimentos.

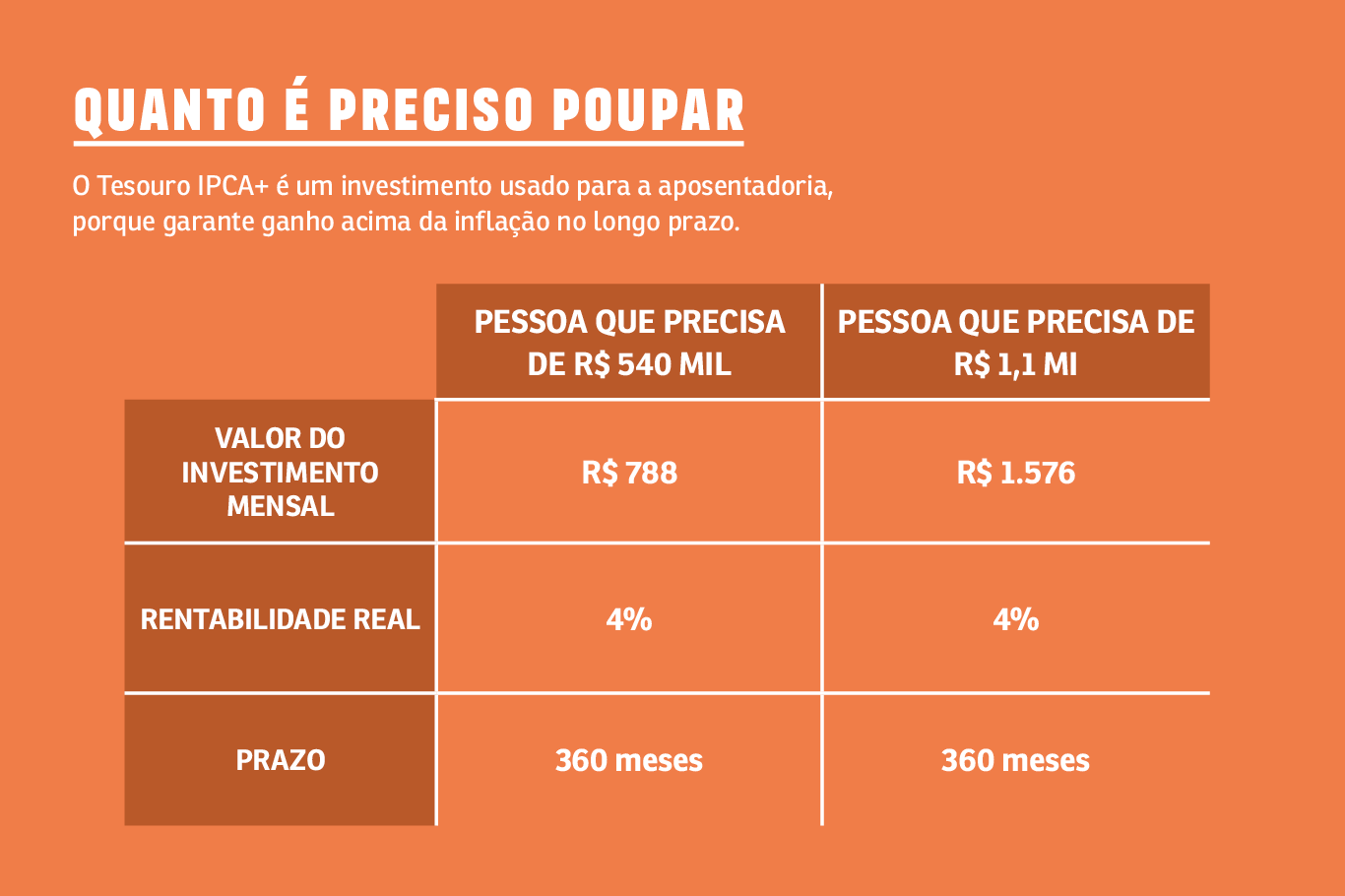

Tesouro IPCA+: Segurança e Proteção contra a Inflação

Para quem pensa no longo prazo, o Tesouro IPCA+ é um investimento estratégico. Ele oferece uma taxa de juros real, acima da inflação, com vencimentos estendidos, como 2045 ou 2055. Isso significa que seu dinheiro não só rende, mas também mantém seu valor ao longo das décadas.

Renda Variável: Ações e FIIs para Renda Passiva

Não podemos ignorar o potencial da renda variável. Focar em ações e Fundos de Investimento Imobiliário (FIIs) de setores perenes, como energia, saneamento ou logística, pode gerar uma renda passiva consistente através de dividendos. É um caminho que exige estudo, mas recompensa com crescimento e fluxo de caixa.

Escolha da Tributação: Tabela Regressiva vs. Progressiva na Previdência

Na previdência privada, a tributação é um ponto chave. A tabela regressiva é vantajosa para quem pretende manter o dinheiro investido por mais de 10 anos, com alíquotas que chegam a 10%. Já a tabela progressiva, que acompanha as faixas do IR (até 27,5%), pode ser interessante para rendas de aposentadoria mais baixas. Fique atento às discussões sobre a ampliação da isenção para resgates mensais, que pode chegar a R$ 5.000, conforme as novas faixas do IR.

Confira detalhes sobre a nova tabela do IR em gov.br.

Estratégia Sugerida para Aposentadoria em 2026

Para 2026, minha recomendação é diversificar com inteligência. Combine a segurança do Tesouro RendA+ e do Tesouro IPCA+ com o potencial de crescimento e renda passiva da Renda Variável. A previdência privada entra como um coringa fiscal e sucessório.

O segredo é construir um portfólio que te dê tranquilidade hoje e segurança amanhã. Não coloque todos os ovos na mesma cesta, mas também não se perca em um excesso de opções.

Benefícios Fiscais e Planejamento Sucessório na Previdência Privada

Além do potencial de rentabilidade, a previdência privada oferece vantagens fiscais e sucessórias. A possibilidade de dedução no PGBL e a tributação favorável na tabela regressiva são pontos fortes. Adicionalmente, ela permite que os valores sejam repassados aos beneficiários sem a burocracia do inventário, agilizando o acesso ao patrimônio.

Benefícios e Desafios Reais de Investir para a Aposentadoria

- Benefício: Segurança financeira a longo prazo, garantindo um padrão de vida na aposentadoria.

- Desafio: Disciplina e consistência nos aportes mensais ao longo de muitos anos.

- Benefício: Proteção contra a inflação, preservando o poder de compra do seu dinheiro.

- Desafio: Volatilidade do mercado, especialmente em renda variável, que exige controle emocional.

- Benefício: Otimização fiscal, com produtos que oferecem vantagens tributárias.

- Desafio: Complexidade de alguns produtos, que requerem estudo e, por vezes, assessoria especializada.

- Benefício: Planejamento sucessório simplificado em alguns casos, como na previdência privada.

- Desafio: O tempo é um fator crítico; quanto antes começar, melhor.

Mitos e Verdades sobre Investir para a Aposentadoria

Existem muitas crenças equivocadas sobre planejamento de aposentadoria. Vamos desmistificar:

- Mito: A previdência social (INSS) é suficiente para garantir uma aposentadoria confortável. Verdade: Para a maioria, o benefício do INSS é apenas uma complementação; o planejamento pessoal é essencial.

- Mito: Investir para aposentadoria é só para quem tem muito dinheiro. Verdade: Com aportes regulares e estratégicos, mesmo quantias menores podem se transformar em um patrimônio significativo ao longo do tempo.

- Mito: Renda variável é arriscada demais para a aposentadoria. Verdade: O risco é gerenciável com diversificação e foco em ativos de qualidade e com histórico de bons dividendos. O longo prazo dilui a volatilidade.

- Mito: Não posso mexer no dinheiro investido antes de me aposentar. Verdade: Alguns produtos permitem resgates parciais ou totais, mas é crucial entender as implicações fiscais e de rentabilidade antes de fazê-lo.

Dicas Extras

- Diversifique seus investimentos: Não coloque todos os ovos na mesma cesta. Combine diferentes tipos de ativos para otimizar seu retorno e mitigar riscos. Considere a proteção contra inflação aposentadoria como prioridade.

- Acompanhe o mercado: Fique de olho nas novidades e ajuste sua estratégia conforme necessário. O cenário econômico muda, e sua carteira deve acompanhar.

- Reavalie periodicamente: Pelo menos uma vez por ano, revise seus objetivos e o desempenho dos seus investimentos. Ajuste as alocações se estiverem desalinhadas com seu plano para investir para aposentadoria 2026.

- Busque conhecimento: Quanto mais você entender sobre finanças, melhores decisões tomará. Estude sobre os benefícios fiscais previdência e como eles podem otimizar seus ganhos.

Dúvidas Frequentes

PGBL ou VGBL: Qual escolher?

A escolha entre PGBL e VGBL depende do seu perfil de declaração de Imposto de Renda. O PGBL é mais vantajoso para quem faz a declaração completa, pois permite deduzir as contribuições em até 12% da renda bruta tributável. Já o VGBL é ideal para quem faz a declaração simplificada ou é isento, pois o imposto incide apenas sobre os rendimentos no momento do resgate ou recebimento da renda. Entender a tributação é crucial para o seu planejamento financeiro aposentadoria longo prazo.

O Tesouro RendA+ é seguro?

Sim, o Tesouro RendA+ é um título público federal emitido pelo Tesouro Nacional, o que o torna um dos investimentos mais seguros do mercado. Ele foi criado especificamente para auxiliar no planejamento da aposentadoria, oferecendo uma renda mensal corrigida pela inflação por 20 anos após a data de conversão. Saiba mais sobre o Tesouro RendA+.

Como a inflação afeta minha aposentadoria?

A inflação corrói o poder de compra do seu dinheiro ao longo do tempo. Se seus investimentos não renderem acima da inflação, seu dinheiro vale menos no futuro. Por isso, é fundamental escolher ativos que ofereçam proteção contra a inflação aposentadoria, como títulos indexados ao IPCA (a exemplo do Tesouro IPCA+) ou fundos que invistam em ativos reais. O impacto da inflação nos seus investimentos de aposentadoria é um dos principais desafios a serem superados.

Rumo a uma Aposentadoria Tranquila

Chegamos ao fim deste guia essencial para investir em 2026. Lembre-se que a jornada para uma aposentadoria tranquila é construída com disciplina e conhecimento. Ao aplicar as estratégias discutidas, você estará mais preparado para garantir um futuro financeiro seguro e confortável. Continue aprendendo sobre os benefícios fiscais previdência e explore as estratégias de renda passiva aposentadoria para potencializar seus ganhos. Seu futuro financeiro agradece!