As melhores dicas para organizar finanças MEI começam com uma verdade brutal: separar contas pessoais e empresariais não é opcional, é sobrevivência.

Por que separar contas pessoais e empresariais é a regra número 1 para o MEI

Vamos combinar: misturar dinheiro da empresa com o seu é a receita certa para o caos.

Você já perdeu horas tentando descobrir se aquele dinheiro na conta é lucro ou capital de giro? Pois é, essa confusão é o primeiro passo para problemas sérios.

A verdade é a seguinte: sem essa separação, você não tem controle real do negócio.

O fluxo de caixa vira um quebra-cabeça impossível, e você toma decisões no escuro sobre investimentos ou cortes de gastos.

Mas preste atenção: o risco fiscal é ainda maior.

A Receita Federal exige que você comprove as movimentações do CNPJ. Se tudo está misturado, uma fiscalização pode questionar despesas e até caracterizar sonegação.

O pulo do gato: abra uma conta PJ exclusiva ainda essa semana.

Escolha um banco digital com custo zero, como Inter ou Nubank, e vincule apenas ao seu CNPJ. É rápido, gratuito e muda completamente o jogo.

Aqui está o detalhe: defina um pro-labore fixo para sua retirada mensal.

Transfere um valor determinado todo mês para sua conta pessoal, como se fosse seu salário. O resto fica na empresa para custos, impostos e reinvestimento.

Pode confessar: isso parece burocrático, mas é libertador.

Você finalmente saberá quanto a empresa realmente lucra, quanto pode investir e quando precisa apertar os cintos. É o controle que transforma trabalho em negócio.

Em Destaque 2026: A separação total entre contas pessoais e empresariais é o passo mais crítico para organizar as finanças do MEI, evitando falência e problemas com a Receita Federal.

Olha só, você que é MEI, pode confessar: a bagunça nas finanças tira o seu sono, não é? Misturar o dinheiro da empresa com o da casa é um erro clássico que, vamos combinar, pode detonar seu negócio antes mesmo de ele decolar de verdade.

Mas relaxa! A verdade é a seguinte: organizar as finanças do seu MEI não é nenhum bicho de sete cabeças. Com este guia prático, mastigado e direto ao ponto, você vai transformar o caos em lucro e ter a clareza que sempre sonhou para o seu negócio.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 2 a 4 horas (configuração inicial) | R$ 0 (com ferramentas gratuitas) | Fácil a Moderado |

Materiais Necessários

- Conta bancária PJ (exclusiva para o MEI)

- Cartão de crédito empresarial (opcional, mas recomendado)

- Planilha de controle financeiro (Excel, Google Sheets ou similar)

- Aplicativo de gestão financeira para MEI (ex: MaisMei)

- Calendário ou agenda para lembretes de pagamentos

- Bloco de notas ou app de anotações para despesas rápidas

- Acesso ao Portal do Empreendedor (para DAS e DASN-SIMEI)

O Passo a Passo Definitivo

- Passo 1: Separe o que é seu do que é do negócio – Esse é o pulo do gato, meu amigo! Misturar as contas pessoais com as do seu MEI é a receita para o desastre fiscal e até a falência.

- A dica de ouro é abrir uma conta bancária PJ exclusiva para o seu CNPJ. Existem muitas opções digitais gratuitas, como as que você encontra na InfinitePay, que facilitam muito a vida do microempreendedor. Com isso, você tem clareza total sobre o dinheiro que entra e sai da sua empresa.

- Passo 2: Defina seu Pro-labore (seu salário fixo) – Agora que as contas estão separadas, você precisa se pagar! Defina um valor fixo mensal para o seu pro-labore, como se fosse um salário.

- Transfira esse valor da sua conta PJ para a sua conta pessoal todo mês, sempre na mesma data. Isso evita que você saque dinheiro da empresa a torto e a direito, desorganizando tudo.

- Se possível, use cartões de crédito distintos: um para despesas pessoais e outro para as do negócio. Isso simplifica demais o controle.

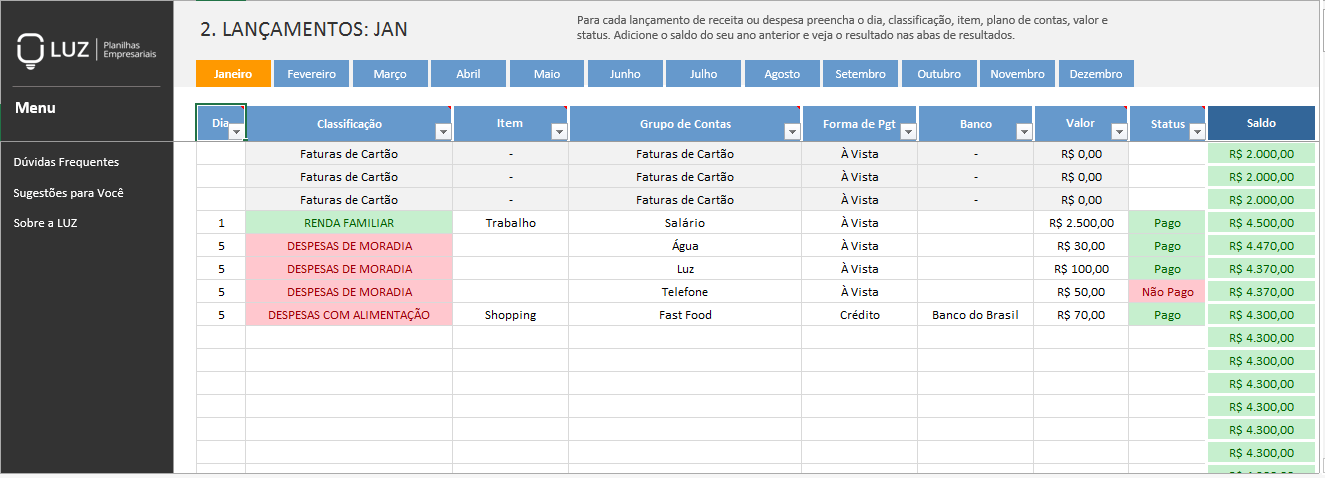

- Passo 3: Registre cada centavo no Fluxo de Caixa – A disciplina aqui é vital. Você precisa registrar rigorosamente todas as entradas (vendas, serviços) e saídas (compras, contas) no seu fluxo de caixa diário.

- Use uma planilha de controle financeiro ou um aplicativo de gestão financeira para MEI. Anote tudo, desde a compra de um parafuso até o pagamento de um serviço. Isso te dá a visão real do seu dinheiro.

- Passo 4: Classifique seus Gastos para Entender Onde o Dinheiro Vai – Não basta só registrar, tem que entender! Classifique seus gastos em duas categorias principais: custos fixos e custos variáveis.

- Custos fixos são aqueles que não mudam muito, como o DAS, aluguel, internet. Já os custos variáveis dependem da sua produção ou venda, como matéria-prima, comissão. Essa análise é poderosa para cortar despesas desnecessárias.

- Passo 5: Mantenha Capital de Giro e uma Reserva de Emergência – Para o seu negócio respirar e crescer, você precisa de fôlego financeiro. Mantenha um capital de giro adequado para cobrir as operações do dia a dia.

- Além disso, construa uma reserva de emergência. Ela é seu salva-vidas para imprevistos ou períodos de baixa nas vendas (sazonalidade). O ideal é ter de 3 a 6 meses dos seus custos fixos guardados.

- Passo 6: Cumpra as Obrigações Fiscais em Dia – Não tem como fugir, e é mais simples do que parece! Pague o DAS (Documento de Arrecadação do Simples Nacional) até o dia 20 de cada mês.

- E não se esqueça da DASN-SIMEI (Declaração Anual do Simples Nacional para o Microempreendedor Individual), que deve ser feita anualmente. Fique de olho no calendário oficial para não perder os prazos.

- Passo 7: Monitore seu Faturamento para Evitar Surpresas – O MEI tem um limite de faturamento anual. Em 2026, esse limite ainda é um ponto de atenção. Monitore suas vendas de perto para não ultrapassar e ter que se desenquadrar.

- Se você estiver perto do limite, já comece a planejar os próximos passos para a transição para uma microempresa (ME), evitando multas e burocracia desnecessária.

Checklist de Sucesso

- Você tem uma conta PJ separada da sua PF?

- Seu pro-labore está definido e sendo transferido regularmente?

- Todas as suas entradas e saídas estão registradas diariamente?

- Você sabe quais são seus custos fixos e variáveis?

- Possui capital de giro e uma reserva de emergência?

- Os pagamentos do DAS e a DASN-SIMEI estão em dia?

- Você monitora seu faturamento mensalmente?

Erros Comuns

O que fazer se der errado? O erro mais comum é a falta de disciplina. Se você misturou as contas, pare agora! Volte ao Passo 1 e recomece. Se o fluxo de caixa está bagunçado, reserve um dia para colocar tudo em ordem, mesmo que seja retroativo. Use as ferramentas que indicamos para facilitar. O importante é não desistir e ajustar a rota sempre que necessário.

Gestão Financeira MEI: Controle de Gastos e Planejamento Estratégico

A gestão financeira para o MEI vai muito além de apenas pagar as contas. É sobre ter controle de gastos MEI e um planejamento financeiro microempreendedor que te dê visão de futuro. Entender para onde seu dinheiro está indo permite identificar gargalos, otimizar despesas e investir no crescimento. Sem essa clareza, seu negócio opera no escuro, o que é um risco enorme.

Como Separar Contas PJ e PF e Definir o Pro-labore do MEI

A separação de contas PJ e PF é a base de tudo. Ao ter uma conta bancária exclusiva para o seu CNPJ, você cria uma barreira física e mental entre suas finanças pessoais e as do seu negócio. O pro-labore MEI, seu salário fixo, é a ponte entre elas. Ele garante que você tenha um valor certo para suas despesas pessoais, sem precisar “sangrar” o caixa da empresa. Isso evita problemas fiscais e mantém a saúde financeira do seu empreendimento.

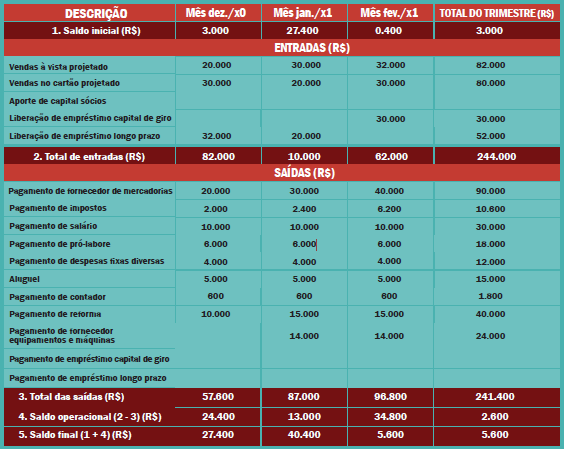

Fluxo de Caixa para MEI: Controle Diário e Gestão de Capital de Giro

O fluxo de caixa MEI é o coração da sua gestão. Registrar cada entrada e saída diariamente te dá uma fotografia precisa da saúde financeira do seu negócio. Com isso, você consegue fazer a gestão de capital de giro de forma eficiente, garantindo que sempre haja dinheiro para as operações do dia a dia e para aproveitar oportunidades. Sem um bom fluxo de caixa, é impossível tomar decisões estratégicas.

Obrigações Fiscais do MEI: DAS, DASN-SIMEI e Calendário de Pagamentos

As obrigações fiscais MEI, como o pagamento do DAS MEI e a entrega da DASN-SIMEI, são simplificadas, mas cruciais. O DAS é o imposto mensal que unifica INSS, ICMS e/ou ISS. A DASN-SIMEI é a declaração anual do seu faturamento. Manter um calendário de pagamentos em dia evita multas e juros, além de garantir que seu CNPJ esteja regularizado. Descumprir essas obrigações pode levar ao desenquadramento e a problemas sérios com a Receita Federal.

Reserva de Emergência Empresarial: Como Planejar para Sazonalidade e Imprevistos

A reserva de emergência empresarial é seu colchão de segurança. Ela é fundamental para lidar com a sazonalidade no negócio, períodos de vendas baixas, ou imprevistos como a quebra de um equipamento. Ter um valor guardado, idealmente de 3 a 6 meses dos seus custos fixos, permite que seu negócio continue operando sem grandes sobressaltos, protegendo seu capital de giro e sua tranquilidade.

Aplicativos e Planilhas Financeiras para MEI: Ferramentas Práticas de Controle

A tecnologia é sua aliada! Usar aplicativos de finanças MEI ou planilhas financeiras MEI simplifica o controle e a organização. Ferramentas como o MaisMei, ou até mesmo um Google Sheets bem estruturado, automatizam registros, geram relatórios e te dão uma visão clara do seu dinheiro. Escolha a ferramenta que melhor se adapta ao seu perfil e mantenha a consistência no uso.

Contabilidade para MEI: Entenda o Limite de Faturamento e Risco de Desenquadramento

Embora o MEI não precise de contador obrigatório, entender o limite de faturamento MEI é crucial. Em 2026, esse limite ainda exige atenção. Ultrapassá-lo sem planejamento leva ao desenquadramento MEI, transformando seu negócio em Microempresa (ME) e alterando suas obrigações fiscais. Monitore seu faturamento de perto e, se estiver próximo do limite, comece a buscar informações sobre contabilidade para MEI e os próximos passos para a transição.

Custos Fixos e Variáveis: Como Identificar e Reduzir Despesas no Negócio

Identificar custos fixos e variáveis é um passo essencial para a saúde financeira. Custos fixos são os que não mudam (aluguel, DAS). Custos variáveis dependem da sua produção (matéria-prima, frete). Ao categorizar, você consegue ver onde o dinheiro está sendo gasto e, mais importante, onde pode ser economizado. Reduzir despesas no negócio de forma inteligente aumenta sua margem de lucro e melhora o fluxo de caixa.

Dicas Extras: 3 Ações Rápidas Para Você Colocar em Prática Hoje

O grande segredo? Pequenos ajustes geram grandes resultados.

Vamos combinar: teoria é importante, mas ação transforma.

Separei três movimentos que você pode fazer agora mesmo.

- Configure alertas automáticos no seu celular para o vencimento do DAS. Use o aplicativo do banco ou um lembrete simples. A multa por atraso começa em R$ 50, e isso é dinheiro jogado fora.

- Faça uma ‘faxina’ nas assinaturas digitais da empresa. Revise todos os serviços com cobrança recorrente (planos de software, streaming, apps). Cancele pelo menos um que não esteja sendo essencial. A economia média é de R$ 30 a R$ 80 por mês.

- Estabeleça a ‘Regra do 1%’. Toda vez que receber um pagamento, separe imediatamente 1% para a reserva de emergência empresarial. Parece pouco, mas em um faturamento de R$ 5 mil, são R$ 50 direto para o seu colchão de segurança. A consistência cria o hábito.

Perguntas Frequentes (FAQ)

Posso usar o mesmo cartão de crédito para gastos pessoais e do MEI?

A verdade é a seguinte: Não, é um erro grave. Use cartões separados. A mistura dificulta o controle, inviabiliza o cálculo real dos custos do negócio e pode complicar uma eventual fiscalização. O ideal é ter um cartão vinculado à conta PJ, mesmo que seja um simples cartão de débito.

Qual é o melhor aplicativo para controlar as finanças do MEI?

Olha só: Não existe ‘o melhor’ universal, mas o Organizze e o Mobills são ótimas opções brasileiras. A escolha depende do seu perfil. Se você prefere simplicidade e controle manual, vá de planilha no Excel ou Google Sheets (existem modelos gratuitos específicos para MEI). O importante é a disciplina de lançar tudo, não a ferramenta em si.

Como definir um valor justo para o meu pro-labore?

Pode confessar: Essa dúvida pega todo mundo. Comece calculando seus custos de vida pessoais essenciais (moradia, alimentação, transporte). Depois, analise o fluxo de caixa da empresa. O pro-labore deve ser um valor fixo e realista, transferido mensalmente, que não comprometa o capital de giro do negócio. Não é o seu lucro, é a sua ‘folha de pagamento’ como gestor.

Você Já Deu o Passo Mais Importante

Buscar informação de qualidade já te coloca à frente.

A organização financeira não é um bicho de sete cabeças. É uma sequência de decisões conscientes.

Comece pelo básico: separe as contas, defina seu pro-labore e registre tudo. O resto vem com o tempo e a prática.

Lembre-se: o maior patrimônio do seu negócio é a clareza. Saber para onde vai cada real te dá poder de escolha e tranquilidade para crescer.

Qual dessas dicas você vai implementar primeiro na sua rotina?