O que é amortização? É o segredo que transforma dívidas em liberdade financeira, reduzindo seu saldo devedor a cada pagamento.

Como a amortização funciona na prática para quitar suas dívidas mais rápido

Vamos combinar: entender esse conceito muda completamente sua relação com o dinheiro.

Cada parcela que você paga tem duas partes: uma parte cobre os juros do período, e a outra abate diretamente o valor principal da dívida.

A verdade é a seguinte: é essa redução do saldo devedor que acelera sua liberdade financeira.

No Brasil, os sistemas mais comuns são a Tabela SAC e a Tabela Price – e escolher o certo pode economizar milhares de reais.

Olha só: na SAC, a amortização é constante, então as parcelas começam altas e vão diminuindo.

Já na Price, as parcelas são fixas, mas no início quase tudo vai para juros – só depois a amortização aumenta.

Pode confessar: é por isso que muitos se assustam ao ver que nos primeiros anos quase não reduzem a dívida.

Mas aqui está o pulo do gato: antecipar parcelas direciona mais dinheiro para a amortização, cortando anos do financiamento.

Em Destaque 2026: Amortização é o processo de extinção de uma dívida através de pagamentos periódicos, onde cada parcela quita parte dos juros e parte do saldo devedor.

O Que é Amortização e Por Que Ela é o Segredo Para Sua Liberdade Financeira

Vamos combinar: ninguém gosta de dever. E quando a gente fala de dívidas longas, como financiamentos, a sensação pode ser de um peso eterno.

Mas e se eu te disser que existe uma forma inteligente de acabar com isso mais rápido e economizar um bom dinheiro no processo? Essa mágica tem nome: amortização.

Pode confessar, o nome soa um pouco técnico, né? Mas a verdade é que entender o que é amortização é o primeiro passo para virar o jogo a seu favor e conquistar aquela tão sonhada liberdade financeira.

| Característica | Descrição |

|---|---|

| Objetivo Principal | Extinguir dívidas com pagamentos regulares. |

| Como Funciona | Cada parcela cobre juros e reduz o valor principal da dívida. |

| Impacto no Saldo | O saldo devedor diminui a cada pagamento efetuado. |

| Sistemas Comuns | SAC (amortização constante, parcelas decrescentes) e Price (parcelas fixas, juros decrescentes). |

| Contabilidade | Refere-se à perda de valor de ativos intangíveis (softwares, patentes). |

| Aceleração | A antecipação de parcelas pode acelerar a quitação do financiamento. |

O Que É Amortização: Definição e Conceito Básico

Olha só, de forma bem direta, amortização é o ato de pagar uma dívida. Mas não é qualquer pagamento, viu?

É um processo estruturado onde cada parcela que você paga tem um pedaço destinado a cobrir os juros do período e, o mais importante, uma parte que efetivamente reduz o saldo devedor.

Pense nisso como desconstruir a dívida tijolo por tijolo. A cada pagamento, você diminui a base sobre a qual os juros são calculados, tornando o processo mais eficiente.

Como Funciona a Amortização de Dívidas: Explicação Prática

A mágica da amortização acontece porque ela ataca a raiz do problema: o valor principal da sua dívida.

Ao contrário de simplesmente pagar os juros e deixar o montante principal intacto, a amortização garante que uma parte do seu dinheiro vá direto para diminuir o que você realmente deve.

Isso significa que, com o tempo, o valor total dos juros que você paga também diminui, e a sua dívida vai encolhendo de forma mais acelerada.

Diferença Entre Amortização e Pagamento de Juros

Essa é uma confusão comum, mas a diferença é crucial. Pagar juros é o custo do dinheiro emprestado.

Já a amortização é o pagamento do próprio valor que você pegou emprestado, o principal. Ela é o que efetivamente te liberta da dívida.

Entender isso é fundamental para não cair em armadilhas de crédito que só focam em parcelas baixas, mas que te prendem por anos a fio pagando apenas juros.

Sistemas de Amortização Mais Utilizados no Brasil

No Brasil, dois sistemas de amortização se destacam e você precisa conhecê-los:

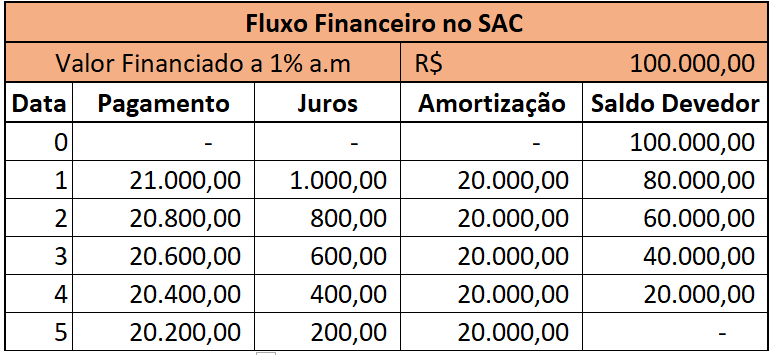

A Tabela SAC (Sistema de Amortização Constante) tem uma característica marcante: a amortização em si é constante. Isso significa que a parte da parcela que reduz o saldo devedor é sempre a mesma.

Como resultado, as parcelas começam mais altas e vão diminuindo ao longo do tempo. É ótimo para quem tem um fluxo de caixa que melhora com o tempo.

Já a Tabela Price (Sistema Francês de Amortização), também conhecida como sistema de parcelas fixas, mantém o valor da parcela igual durante todo o contrato.

No início, a maior parte da parcela são juros. Com o passar dos meses, essa proporção se inverte: a maior parte da parcela se torna amortização, abatendo o saldo devedor.

Para saber mais detalhes sobre como esses sistemas funcionam, o Banco Central oferece um ótimo material em seu glossário: Glossário de Termos Financeiros e também sobre Sistemas de Amortização.

Amortização na Contabilidade: Como É Registrada?

No mundo da contabilidade, o termo amortização ganha um significado um pouco diferente, mas igualmente importante.

Aqui, ele se refere à perda de valor de ativos intangíveis ao longo do tempo. Pense em softwares, patentes, licenças de uso.

Esses bens, que não têm existência física, também se desvalorizam com o uso ou com o avanço da tecnologia, e a contabilidade registra essa perda gradualmente.

Como Calcular a Amortização: Fórmulas e Exemplos

Calcular a amortização pode parecer complicado, mas vamos simplificar. A lógica é sempre a mesma: valor da parcela – juros do período = amortização.

O desafio maior está em calcular os juros de cada período, que dependem do sistema de amortização escolhido (SAC ou Price) e do saldo devedor atualizado.

Em sistemas como a Tabela Price, os juros são calculados sobre o saldo devedor do mês anterior. Já na Tabela SAC, a amortização é fixa, e os juros incidem sobre o saldo devedor que diminui a cada mês.

Para um cálculo preciso, especialmente em financiamentos longos, o ideal é usar calculadoras financeiras ou planilhas com fórmulas específicas, que já levam em conta a taxa de juros e o prazo.

Amortização de Financiamentos Imobiliários: Guia Completo

No financiamento imobiliário, a amortização é sua maior aliada. É ela que vai te tirar do sufoco dos juros altos.

Quando você decide fazer uma amortização antecipada, seja com recursos próprios ou com o FGTS, você está acelerando o processo de quitação.

Isso pode vir na forma de redução do prazo (você quita o financiamento mais rápido, pagando menos juros no total) ou na redução do valor das parcelas futuras (mantendo o prazo, mas diminuindo o valor que você paga mensalmente).

Amortização Antecipada: Vantagens e Como Fazer

A amortização antecipada é, sem dúvida, o ‘pulo do gato’ para quem quer quitar dívidas mais rápido e economizar.

A principal vantagem é a redução drástica dos juros pagos ao longo do contrato. Quanto antes você amortizar, maior será o impacto positivo no seu bolso.

Para fazer, basta entrar em contato com a instituição financeira. Você pode escolher entre reduzir o prazo ou o valor das parcelas. Na maioria dos casos, a redução do prazo é a opção que gera maior economia de juros.

Vale a Pena Amortizar? O Veredito do Especialista

A resposta curta e direta é: sim, vale muito a pena!

Amortizar não é só pagar dívida, é investir em tranquilidade financeira. É se livrar de um peso que te impede de crescer e prosperar.

A disciplina de fazer pagamentos extras, mesmo que pequenos, pode fazer uma diferença brutal no longo prazo. Você não só quita sua dívida mais rápido, como também libera um fluxo de caixa que pode ser usado para outros objetivos, como investir ou realizar sonhos.

Comece hoje a planejar suas amortizações. Seu futuro financeiro agradecerá!

3 Dicas Extras Que Vão Turbinar Sua Quitação

Vamos combinar: teoria é importante, mas ação transforma.

Aqui estão três movimentos práticos para você aplicar hoje.

- Negocie a antecipação. Ao quitar parcelas adiantadas, peça desconto nos juros. Muitas instituições aceitam. É dinheiro que fica no seu bolso.

- Monitore o saldo devedor todo mês. Abra o extrato do seu financiamento. Veja quanto do pagamento foi para o principal. Isso motiva e mostra o progresso real.

- Use o ‘décimo terceiro’ estrategicamente. Aplicar parte do benefício em uma amortização extra no final do ano pode reduzir o prazo total em vários meses.

Essas são vitórias rápidas que aceleram sua liberdade.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

Qual a melhor tabela: SAC ou Price?

A SAC é geralmente melhor para quem quer pagar menos juros totais e tem renda para suportar parcelas mais altas no começo.

O detalhe: na Price, as parcelas são fixas, o que facilita o orçamento doméstico. Mas, nos primeiros anos, você paga muito mais juros. Para um imóvel, a SAC costuma ser mais vantajosa no longo prazo.

Amortizar cartão de crédito vale a pena?

Sim, e muito. É uma das dívidas mais caras do mercado.

A verdade: os juros do rotativo podem passar de 300% ao ano. Qualquer valor que você conseguir direcionar para abater o saldo principal do cartão gera um retorno financeiro enorme, muito maior que muitos investimentos.

Como calcular quanto vou economizar amortizando?

Use simuladores online dos próprios bancos ou planilhas gratuitas.

Preste atenção: você precisa inserir o saldo devedor atual, a taxa de juros e o valor da amortização extra que pretende fazer. O resultado mostrará quantas parcelas e quantos reais em juros você vai deixar de pagar. É a prova visual do seu ganho.

De Dívida a Decisão: Seu Caminho Está Clareado

Você acabou de aprender o mecanismo que separa quem só paga contas de quem constrói patrimônio.

A amortização não é um bicho de sete cabeças. É a ferramenta que transforma pagamentos em poder sobre suas finanças.

Seu primeiro passo hoje? Pegue sua dívida mais cara (financiamento, empréstimo ou cartão) e abra o contrato ou o aplicativo. Identifique o saldo devedor principal. Só isso já muda sua perspectiva.

O desafio é começar. A liberdade é o resultado.

Compartilhe essa dica com quem também está nessa jornada. E me conta nos comentários: qual dívida você vai encarar de frente primeiro?