Escolher entre simples nacional ou lucro presumido para fisioterapeuta define seu lucro real. Vou te mostrar o que realmente importa na decisão.

Por que o Simples Nacional é o ponto de partida ideal para fisioterapeutas em 2026

Vamos combinar: você quer focar no seu consultório, não em burocracia.

O Simples Nacional unifica 8 impostos em uma única guia (DAS). Isso significa menos tempo com contabilidade e menos chance de erro.

A verdade é a seguinte: para faturamentos até R$ 30.000 mensais, ele costuma ser imbatível.

As alíquotas no Anexo III começam em 6%, enquanto o Lucro Presumido parte de 13,33%. A diferença no bolso é real.

Mas preste atenção: o Fator R é o segredo. Se sua folha de pagamento for 28% ou mais do faturamento, você cai no Anexo III com as alíquotas mais baixas.

Isso permite ajustar seu pró-labore para otimizar a carga tributária. É uma manobra legal que poucos exploram direito.

Pode confessar: a simplicidade de pagar uma única guia mensal é um alívio para qualquer profissional.

Você evita a dor de cabeça de calcular e recolher IRPJ, CSLL, PIS, COFINS e ISS separadamente. Tempo é dinheiro.

Olha só: em 2026, com a Reforma Tributária, essa simplicidade se torna ainda mais valiosa.

Enquanto o Lucro Presumido terá tributação extra de 10% sobre lucros distribuídos, no Simples você segue com previsibilidade.

Para a maioria dos fisioterapeutas que estão crescendo, começar pelo Simples é a jogada mais inteligente.

Em Destaque 2026: A escolha do regime tributário para fisioterapeutas em 2026, entre Simples Nacional e Lucro Presumido, é determinada pelo faturamento mensal e pela proporção da folha de pagamento em relação à receita bruta, especialmente o Fator R.

Principais Diferenças: Simples Nacional vs. Lucro Presumido para Fisioterapeutas

Olha só, fisioterapeuta, a gente sabe que a burocracia no Brasil pode ser um nó. E escolher o regime tributário certo é um desses nós que, se não for desatado direito, vira uma dor de cabeça danada. Vamos direto ao ponto para você entender a diferença crucial entre o Simples Nacional e o Lucro Presumido.

A verdade é a seguinte: a escolha impacta diretamente no seu bolso. Não dá para chutar. Por isso, preparei uma tabela comparativa que vai clarear sua mente rapidinho.

| Característica | Simples Nacional | Lucro Presumido |

|---|---|---|

| Faturamento Indicado | Até R$ 30.000/mês | Acima de R$ 30.000-R$ 40.000/mês |

| Alíquotas Iniciais | Anexo III (a partir de 6%), Anexo V (a partir de 15,5%) | 13,33% a 16,33% (incluindo ISS) |

| Pagamento de Impostos | 8 impostos em 1 guia (DAS) | Impostos pagos separadamente |

| Fator R / Reforma 2026 | Fator R é decisivo para Anexo III/V | Tributação de 10% sobre lucros (a partir de 2026) |

| Complexidade | Menor, unifica tributos | Maior, exige mais controle fiscal |

Simples Nacional ou Lucro Presumido: Qual o Melhor Regime Tributário para Fisioterapeuta?

A grande questão é essa: qual caminho seguir para pagar menos imposto sem dor de cabeça? Para o fisioterapeuta, a resposta não é única. Ela depende muito do seu faturamento e, principalmente, da sua folha de pagamento.

O Simples Nacional é um queridinho para muitos, especialmente no começo. Ele unifica nada menos que 8 impostos em uma única guia (o DAS), o que simplifica e muito a vida do empreendedor. Mas preste atenção: a alíquota não é fixa e pode variar bastante.

Impostos para Fisioterapeuta: Como Escolher Entre Simples Nacional e Lucro Presumido

Aqui está o detalhe: no Simples Nacional, o seu negócio de fisioterapia pode cair no Anexo III ou no Anexo V. E o que define isso? O famoso Fator R. Se a sua folha de pagamento (incluindo pró-labore) for igual ou superior a 28% do seu faturamento, você entra no Anexo III, com alíquotas a partir de 6%. É uma baita vantagem!

Mas, se a folha for menor que 28%, você cai no Anexo V, onde as alíquotas começam em 15,5%. Percebe a diferença brutal? É por isso que o planejamento é tudo. Entender o Fator R é o pulo do gato para otimizar seus impostos. Para saber mais sobre como calcular o Fator R e não perder dinheiro, vale a pena se aprofundar.

Tributação para Autônomo de Fisioterapia: Guia Completo 2026

E as mudanças? A partir de 2026, a Reforma Tributária traz uma novidade importante para quem está no Lucro Presumido: a tributação de 10% sobre lucros e dividendos distribuídos. Isso pode elevar a carga total, então é crucial considerar esse ponto na sua decisão.

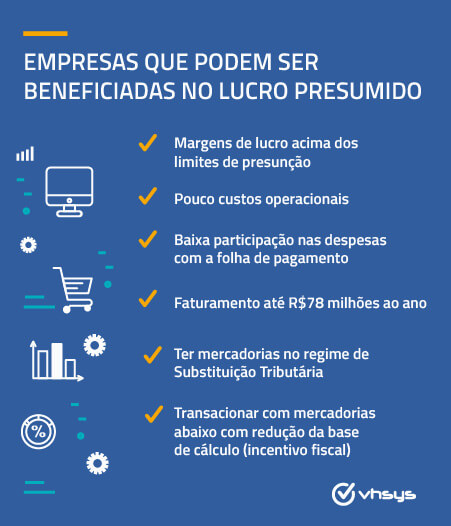

Para quem fatura mais alto, acima de R$ 30.000 ou R$ 40.000 mensais, ou quando o Fator R é baixo no Simples Nacional, o Lucro Presumido começa a ser uma opção mais interessante. As alíquotas totais, já com o ISS, ficam entre 13,33% e 16,33%. Mas lembre-se: no Lucro Presumido, os impostos (IRPJ, CSLL, PIS, COFINS, ISS) são pagos separadamente, o que exige um controle maior.

Planejamento Fiscal para Fisioterapeuta: Simples Nacional vs. Lucro Presumido

Vamos combinar: o planejamento fiscal não é luxo, é necessidade. A escolha entre Simples Nacional e Lucro Presumido deve ser feita com base em números reais do seu consultório. Não adianta seguir a dica do amigo se a realidade dele é diferente da sua.

O Simples Nacional, com suas alíquotas a partir de 6% no Anexo III, é imbatível para quem consegue manter o Fator R favorável e tem faturamento até R$ 30.000 mensais. Já o Lucro Presumido, apesar de mais complexo, pode ser a melhor saída para faturamentos maiores ou quando a folha de pagamento é enxuta.

Abertura de Empresa para Fisioterapia: Passo a Passo e Implicações Fiscais

Pode confessar: a ideia de abrir um CNPJ e lidar com impostos assusta. Mas, com a orientação certa, fica mais fácil. O primeiro passo é ter um bom contador ao seu lado. Ele vai te ajudar a entender as projeções de faturamento e a folha de pagamento para simular qual regime é mais vantajoso para você.

No Simples Nacional, a simplicidade de uma única guia de imposto é um alívio para quem está começando. Para entender melhor as regras do Anexo III, que é o mais vantajoso, confira os detalhes sobre o Anexo III do Simples Nacional.

Pró-Labore para Fisioterapeuta: Como Definir no Simples Nacional e Lucro Presumido

Aqui está a sacada: a definição do seu pró-labore é uma ferramenta poderosa de otimização tributária, especialmente no Simples Nacional. Ajustar o valor do pró-labore pode ser o que você precisa para atingir o Fator R de 28% e cair no Anexo III, pagando menos imposto.

No Lucro Presumido, o pró-labore também tem sua importância, mas a dinâmica é diferente. É essencial ter um bom contador para fazer essas projeções e garantir que você esteja sempre dentro da legalidade e pagando o mínimo possível.

Carga Tributária na Fisioterapia: Comparação Entre os Regimes em 2026

Olha só o cenário: em 2026, a carga tributária para fisioterapeutas pode ter nuances. No Simples Nacional, a principal variável continua sendo o Fator R. No Lucro Presumido, a inclusão da tributação sobre lucros e dividendos é um fator novo a ser considerado. Fique por dentro das mudanças no Lucro Presumido em 2026 para não ser pego de surpresa.

É um jogo de números e projeções. Não tem receita de bolo, mas tem um caminho claro: análise detalhada do seu faturamento, despesas e, claro, um olho no futuro com as mudanças fiscais.

Alíquotas do Simples Nacional para Fisioterapeuta: Tabela Atualizada

Vamos ser práticos: as alíquotas no Simples Nacional começam em 6% no Anexo III e em 15,5% no Anexo V. Essa diferença é gigantesca e pode significar milhares de reais a mais ou a menos no seu caixa. Por isso, a importância de manter o Fator R sempre em mente e, se possível, ajustá-lo para se enquadrar no Anexo III.

Para quem está começando, com faturamento mais baixo, o Simples Nacional costuma ser a melhor porta de entrada pela simplicidade e pelas alíquotas iniciais mais baixas, desde que o Fator R esteja a seu favor.

Vantagens e Desvantagens do Simples Nacional

- Vantagens:

- Simplicidade na Gestão: Uma única guia (DAS) para pagar 8 impostos, o que facilita muito a vida do fisioterapeuta.

- Carga Tributária Reduzida: Especialmente se você se enquadrar no Anexo III, com alíquotas a partir de 6%.

- Menos Burocracia: Menor quantidade de declarações e obrigações acessórias.

- Fácil Acesso: Ideal para quem está começando e tem faturamento até R$ 30.000 mensais.

- Desvantagens:

- Fator R Decisivo: Se sua folha de pagamento não atingir 28% do faturamento, você cai no Anexo V, com alíquotas bem mais altas.

- Limite de Faturamento: Não é vantajoso para faturamentos muito altos, pois as alíquotas sobem progressivamente.

- Não Permite Créditos: Empresas do Simples Nacional não podem aproveitar créditos de PIS/COFINS, o que pode ser uma desvantagem para quem tem muitos custos.

Vantagens e Desvantagens do Lucro Presumido

- Vantagens:

- Indicado para Faturamentos Maiores: Se você fatura acima de R$ 30.000-R$ 40.000 mensais, pode ser mais vantajoso que o Simples Nacional.

- Alíquotas Competitivas: Com alíquotas entre 13,33% e 16,33% (incluindo ISS), pode ser uma boa opção dependendo do seu perfil.

- Permite Créditos: Em alguns casos, permite o aproveitamento de créditos de PIS/COFINS, o que pode reduzir a carga tributária.

- Desvantagens:

- Mais Burocracia: Exige o pagamento de impostos separadamente (IRPJ, CSLL, PIS, COFINS, ISS), o que aumenta a complexidade.

- Carga Tributária Fixa: A base de cálculo é presumida, então você paga impostos mesmo que seu lucro real seja menor.

- Reforma Tributária 2026: A introdução da tributação de 10% sobre lucros e dividendos distribuídos pode aumentar a carga total.

- Exige Contador Especializado: A complexidade maior demanda um profissional mais experiente para evitar erros.

Qual Escolher e o Veredito Final

A verdade é a seguinte: não existe um regime tributário ‘melhor’ em absoluto para o fisioterapeuta. Existe o regime ideal para a SUA realidade, para o SEU momento de negócio.

Se você está começando, com faturamento até uns R$ 30.000 mensais, e consegue manter o Fator R acima de 28% (ajustando o pró-labore, por exemplo), o Simples Nacional no Anexo III é, sem dúvidas, a opção mais vantajosa e simples. As alíquotas a partir de 6% são um presente.

Por outro lado, se o seu faturamento já ultrapassa os R$ 30.000-R$ 40.000, ou se o seu negócio tem uma estrutura de custos que impede o Fator R de ser favorável no Simples Nacional, o Lucro Presumido começa a brilhar. Mesmo com a complexidade e as mudanças de 2026, ele pode oferecer uma carga tributária mais equilibrada para volumes maiores.

O veredito final? Converse com um contador especialista na área da saúde. Ele fará as simulações com os seus números reais e te dará a segurança para tomar a melhor decisão. Não deixe seu dinheiro na mesa por falta de informação ou por medo da burocracia. O planejamento fiscal é o seu melhor amigo nesse jogo!

3 Dicas Extras Que Vão Te Salvar de Erros Caros

O grande segredo? Planejamento fiscal não é só matemática.

É sobre antecipar os movimentos do jogo.

Vamos às dicas que fazem a diferença na prática.

- Dica 1: Faça a conta do Fator R todo mês. Não espere o fim do ano. Se sua folha (pró-labore + encargos) estiver perto de 28% do faturamento, ajuste o pró-labore em Dezembro para garantir o Anexo III e economizar até 9,5% de imposto no ano seguinte.

- Dica 2: No Lucro Presumido, pague o ISS por fora. Muitos contadores esquecem. O ISS (até 5%) é municipal e pago separadamente. Se sua cidade permitir, emita a guia você mesmo para não perder o prazo e evitar multas por atraso.

- Dica 3: Crie uma reserva de 20% do faturamento. Guarde esse valor numa conta separada assim que o dinheiro entrar. Cobre os impostos do mês e o que sobrar, vira seu fundo para equipamentos ou emergências. Dormir tranquilo não tem preço.

Perguntas Que Todo Fisioterapeuta Faz (Respostas Diretas)

Qual regime é melhor para quem fatura R$ 25.000 por mês?

Provavelmente o Simples Nacional, especialmente se você conseguir atingir o Fator R.

Aqui está o detalhe: Com esse faturamento, no Anexo III você pagaria cerca de 8,21%, o que dá R$ 2.052,50. No Lucro Presumido, a conta média fica em 15%, ou R$ 3.750. A economia é clara, mas depende da sua capacidade de manter uma folha de pagamentos proporcional.

O que muda com a Reforma Tributária de 2026?

Quem optar pelo Lucro Presumido terá que pagar 10% sobre os lucros e dividendos distribuídos.

Mas preste atenção: Isso só vale para a distribuição de lucros acima do pró-labore. Se você é sócio e retira lucros, essa tributação extra vai impactar seu custo final. No Simples Nacional, essa regra não se aplica, o que mantém a vantagem de simplicidade.

Posso trocar de regime no meio do ano?

Não, a mudança só é permitida no início do ano-calendário.

A verdade é a seguinte: Você precisa comunicar a alteração até o último dia útil de Janeiro. Se perder o prazo, fica no regime atual por mais um ano inteiro. Planeje com antecedência e consulte seu contador em Novembro para não ser pego de surpresa.

Escolha Com Clareza, Trabalhe Com Tranquilidade

Vamos combinar, ninguém vira fisioterapeuta por amor aos impostos.

Mas dominar esse jogo é o que separa quem só sobrevive de quem realmente prospera.

Use as contas que mostrei como sua bússola.

Converse com um contador que entenda de saúde, peça simulações reais.

E lembre sempre: a melhor tributação é aquela que deixa você focar no que realmente importa – seus pacientes.

Qual dúvida ainda ficou martelando na sua cabeça depois de ler tudo isso?